Vista volvió a mostrar por qué es una de las historias más interesantes del mercado argentino, incluso en un trimestre con ruido.

Veamos el gráfico, porque muchas veces el precio te cuenta antes lo que está pasando.

Vista sigue en una tendencia alcista muy clara y con un mercado que la viene premiando hace tiempo. No es casualidad. Es una de las pocas historias en Argentina que logró construir credibilidad trimestre a trimestre, cumpliendo lo que promete.

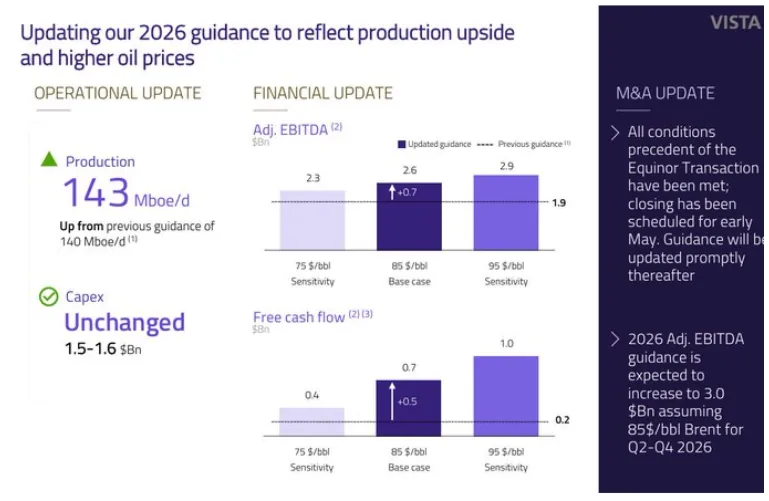

El miércoles 29, al cierre de mercado, presentó sus resultados trimestrales. Si uno mira los números operativos, el trimestre fue muy bueno. Producción creciendo +67% interanual, ingresos +58%, EBITDA +64% con márgenes del 65%.

Todo impulsado principalmente por volumen, lo cual es clave. El crecimiento que estamos viendo no viene todavía por precio del petróleo, sino por ejecución. Y eso habla bien del activo.

Pero apareció algo que no estaba en el radar. Vista decidió hedgear (cubrirse) utilizando futuros de petróleo y terminó perdiendo USD 150M en el trimestre. Esto no es menor. Si no hubieran hedgeado, el precio realizado hubiese estado mucho más cerca del Brent del trimestre y los resultados hubieran sido mejores. De hecho, vendieron a un precio promedio de USD 60 por barril, bastante por debajo de lo que marcaba el mercado.

Vale aclarar que ese precio de realización por debajo del mercado no fue solo consecuencia de la cobertura. El Brent todavía no había repuntado del todo durante el trimestre, ya que la fuerte suba se aceleró con la guerra en marzo. Eso significa que el segundo trimestre debería mostrar una mejora en el precio realizado.

Dicho todo esto, tampoco hay que perder el foco. Vista sigue siendo una de las mejores historias de crecimiento en Argentina. La producción está escalando fuerte, impulsada por la incorporación de La Amarga Chica, y en el segundo trimestre deberíamos ver un nuevo salto con los activos de Equinor.

Además, el guidance fue revisado al alza. ¿Qué es esto? Básicamente lo que la empresa te dice que cree que va a pasar en el futuro.

Están proyectando EBITDA de USD 2,6B en el caso base con Brent a USD 85, y hasta USD 2,9B en un escenario más optimista. Mantienen el Capex sin cambios y proyectan cerrar el año con flujo de caja positivo.

¿Y su valuación? ¿Está cara después de todo lo que subió su precio?

Hoy Vista está operando en torno a 4x EV/EBITDA forward. Esto significa que estás pagando cuatro veces el EBITDA esperado de la compañía. Para una empresa con este nivel de crecimiento, con márgenes altos y con activos de calidad, es un múltiplo atractivo.Incluso en el escenario optimista, quedaría en torno a 3,7.

A nivel global, compañías comparables suelen operar a múltiplos bastante más altos, especialmente cuando tienen crecimiento. Vista combina crecimiento fuerte, eficiencia operativa y exposición a Vaca Muerta. No es una empresa más dentro del sector.

Además, recordemos el contexto actual. El petróleo volvió a ser un tema central a nivel mundial y su precio está en niveles muy elevados. Cada día que se mantenga así, es viento a favor para Vista, que sigue siendo una obligación en cualquier cartera de inversiones.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.