Según mi forma de ver el mercado, hay un error que comete casi todo el mundo cuando empieza a invertir, y muchos cuando ya llevan años haciéndolo: mirar el precio de una acción sin entender qué representa ese precio en relación a lo que vale el negocio detrás.

El precio es lo que pagás. Eso lo sabemos todo. ¿Y la valuación? ‘¿Y las perspectivas?

Lo principal del análisis fundamental básicamente es entender si lo que estoy pagando hoy es razonable en función de lo que el negocio genera y puede generar . Todo lo demás es ruido si no respondés eso primero.

Una aclaración antes de arrancar: todo lo que sigue aplica al mediano y largo plazo. De corto plazo es otro juego completamente distinto. Eso es trading, con otras reglas, otros métodos y otra psicología.

No es el tema de esta nota, y además hay un dato que vale la pena destacar (lo digo siempre): cerca del 90% de los traders pierden plata de forma consistente. No es un prejuicio, es evidencia.

Acá hablamos de otra cosa, de invertir en negocios con horizonte de meses o años, donde el tiempo juega a tu favor y las emociones se pueden gestionar con más calma. Y la evidencia es contundente:

históricamente, es mucho más fácil ganar plata pensando en el largo plazo que intentando ganarle al mercado de corto . Y con un costo emocional muchísimo menor, claro está!

Por qué importa la valuación

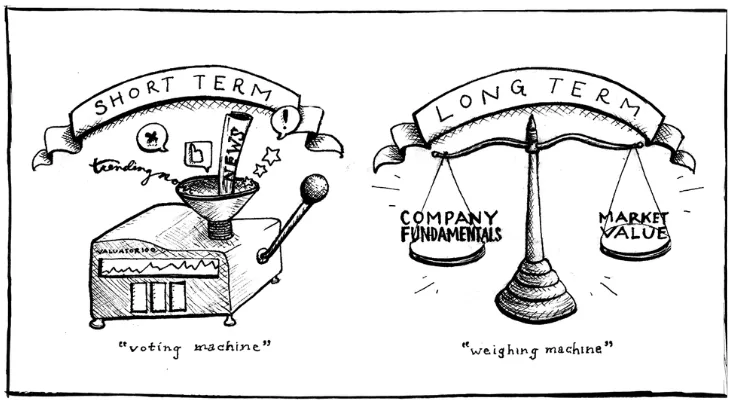

El mercado no es una máquina de precios perfecta. En el corto plazo, el mercado funciona como una máquina de votación, pero

en el largo plazo, actúa como una balanza que mide el verdadero valor . Ese comentario es de Benjamin Graham, el padre del Value Investing y mentor del número 1, Warren Buffett.

¿Qué significa esto?

En el corto plazo, los precios se mueven por narrativas, por emociones, por flujos. En el largo plazo, el precio termina siguiendo a las ganancias. Es así.

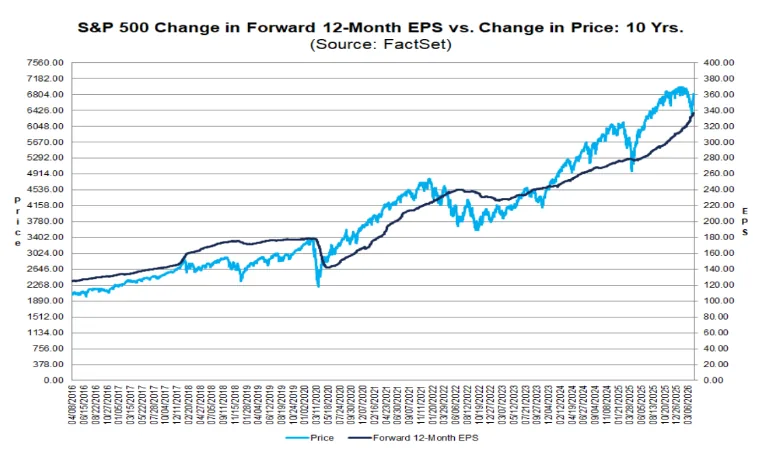

Veamos el gráfico del precio del S&P 500 (velas celestes) y sus ganancias (línea azul):

Precio y negocio, de largo plazo, suelen ir de la mano . ¿Por qué de corto plazo pueden separarse? Porque en el corto plazo el precio lo mueven personas con emociones, humores y narrativas.

El mismo activo puede valer distinto según si hay miedo o euforia en el mercado, según si salió una noticia esa mañana, según si Trump dijo algo, según si un fondo grande necesita liquidez y vende aunque no quiera. Nada de eso tiene que ver con lo que el negocio genera. Pero mueve el precio igual.

Graham lo describía con una imagen que sigue siendo la mejor que existe: el mercado es como un socio tuyo (lo llamó Mr. Market) que todos los días aparece a ofrecerte un precio por tu parte del negocio. Algunos días viene eufórico y te ofrece mucho más de lo que vale. Otros días viene deprimido y te ofrece mucho menos. El negocio es el mismo en los dos casos. Lo que cambió es el humor de tu socio. Y vos tenés que decidir si le vendés, si le comprás, o si simplemente lo ignorás y seguís con lo tuyo.

El problema es que ignorarlo es más difícil de lo que parece. Cuando el precio baja, la presión emocional es real. El cerebro interpreta la caída como una señal de que algo está mal, aunque el negocio no haya cambiado en nada. Y cuando sube, la tentación de vender y “asegurar la ganancia” aparece justo cuando conviene quedarse.

De largo plazo, esos ruidos se cancelan. ¿Por qué? Porque lo que prevalece es la tendencia del negocio. Y yo, como buen seguidor de tendencias desde lo técnico, no puedo ignorar la tendencia más importante de las inversiones. ¿Cuál es? Que el precio termina siguiendo al negocio de largo plazo! No lo digo como opinión, lo dicen los gráficos y la evidencia empírica.

Si las ganancias crecen año a año, si los márgenes se sostienen, si la empresa sigue siendo relevante en su industria, el precio termina reflejando eso. No en línea recta, no sin volatilidad en el camino, pero termina sucediendo. La evidencia de décadas es contundente en ese sentido.

Por eso la valuación importa tanto en el momento de entrada. No porque el precio vaya a converger al valor al día siguiente (eso nadie lo sabe). Pero si pagaste un precio razonable por un negocio sólido, el tiempo juega a tu favor . Y si pagaste de más, el tiempo juega en tu contra aunque el negocio sea bueno.

¿Por qué sube una acción de largo plazo?

La fórmula es simple:el precio es igual a las ganancias multiplicadas por el múltiplo que el mercado le asigna a esas ganancias (o sea por lo que está dispuesto a pagar por cada dólar de ganancias que la compañía genera).

Si las ganancias crecen sostenidamente, el precio tiende a subir . Si el múltiplo se expande porque el mercado se pone más optimista, también. La combinación de las dos cosas es lo que genera los retornos más grandes.

Pero acá está la trampa. Si entrás cuando el múltiplo ya está alto (cuando el mercado ya descontó todas las buenas noticias), la expansión de múltiplo no te ayuda (o por lo menos la relación riesgo/retorno es menos atractiva). Y puede jugar en tu contra. Y si el crecimiento de ganancias se desacelera aunque sea un poco, la caída puede ser violenta.

Por eso una empresa buena puede ser una mala inversión. No porque el negocio sea malo, sino porque pagaste demasiado.

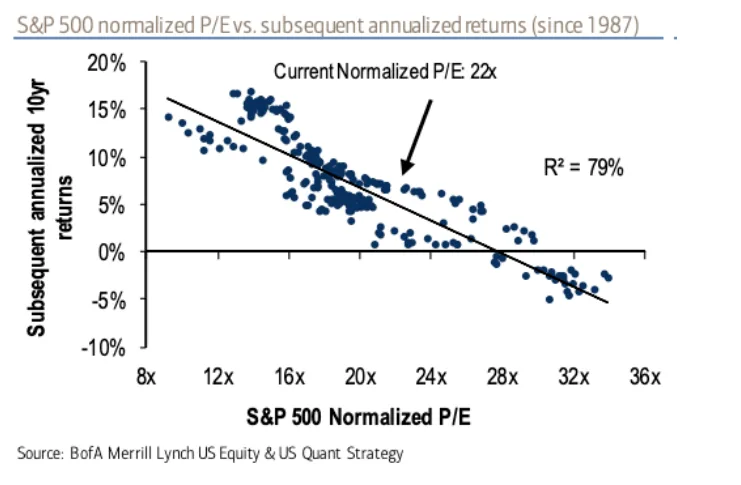

Si mirás el S&P 500 desde 1990 hasta hoy y graficás el forward P/E contra los retornos anualizados de los diez años siguientes, la correlación es potente e inversa:

Cuanto más alto el múltiplo al momento de comprar, más bajo el retorno futuro . Cuanto más bajo el múltiplo, más alto el retorno. No hay magia. Es estadística e historia.

Las perspectivas: el otro lado de la ecuación

Una valuación sin perspectivas es una foto sin contexto . El mercado no pricea el pasado, se adelanta, mira el futuro. Por eso una empresa puede reportar ganancias récord y la acción caer, ya que no es una contradicción. Es que el mercado ya lo tenía descontado y las perspectivas para adelante decepcionaron.

Lo que hay que preguntarse siempre es: ¿qué está descontando el precio actual? Si una empresa cotiza a ratios muy altos, el mercado está apostando a que esas ganancias van a crecer a un ritmo que justifique ese múltiplo. Si las ganancias crecen como se espera o más, el precio suele acompañar. Si decepcionan aunque sea un poco, la corrección puede ser violenta.

Por eso el análisis tiene dos patas que no pueden ir separadas: la valuación te dice cuánto estás pagando hoy, y las perspectivas te dicen si ese precio tiene sentido.

El consenso de analistas, el guidance de la propia empresa y la dinámica de la industria son las tres fuentes principales para calibrar esas perspectivas. No son infalibles (nadie lo es) pero te dan un marco para evaluar si el precio que pagás hoy es razonable.

Valuación baja no es sinónimo de oportunidad

Acá viene el matiz que más confusión genera.

Decir que la valuación importa no es lo mismo que decir que hay que comprar todo lo que esté “barato” . Un P/E bajo puede ser una trampa: una empresa que cotiza barata porque el mercado ya sabe que el negocio se deteriora, que los márgenes están cayendo, que la industria está en declive.

Un P/S bajo puede esconder que la empresa vende mucho pero no gana nada. Hay que comparar siempre peras con peras (con el sector, con los competidores directos y con el historial de la propia empresa).

Lo mismo aplica al otro lado. Una valuación alta no es automáticamente una señal de peligro. Una empresa que crece al 30% anual con márgenes del 40% y ventajas competitivas sólidas puede justificar un P/E de 30 perfectamente.

El ratio que mejor captura esto es el PEG, que ajusta el P/E por la tasa de crecimiento esperada . Si una empresa crece al 25% y cotiza a 25 veces ganancias, el PEG es 1 (y es muy razonable!). Si otra empresa crece al 5% y cotiza a 25 veces ganancias, el PEG es 5 (ahí ya no luce interesante!)

Recordemos que la valuación siempre es relativa! Relativa al crecimiento, al sector, al historial y a lo que el mercado ya está descontando en relación a sus perspectivas.

El margen de seguridad: el concepto más subestimado

Benjamin Graham decía que el margen de seguridad era el principio central de las inversiones . No soy ningún genio por pensar lo mismo, pero claramente adopté su idea (y la de Warren Buffett).

La idea es simple pero poderosa: comprás por debajo de tu estimación del valor intrínseco del negocio para tener un colchón ante errores, imprevistos o simplemente ante la incertidumbre de cualquier proyección.

Significa que si algo sale peor de lo esperado, hay espacio para absorber el impacto. Y si acertás, el retorno es mayor porque tu precio de entrada fue mejor.

El margen de seguridad no elimina el riesgo. Pero lo reduce estructuralmente y lo hace tolerable.

Narrativa y números tienen que ir juntos

El mercado muchas veces se mueve por historias. La inteligencia artificial, la transición energética, el consumo en mercados emergentes. Las narrativas pueden inflar precios mucho más allá de lo que los fundamentals justifican, y pueden castigarlos más de lo que merecen.

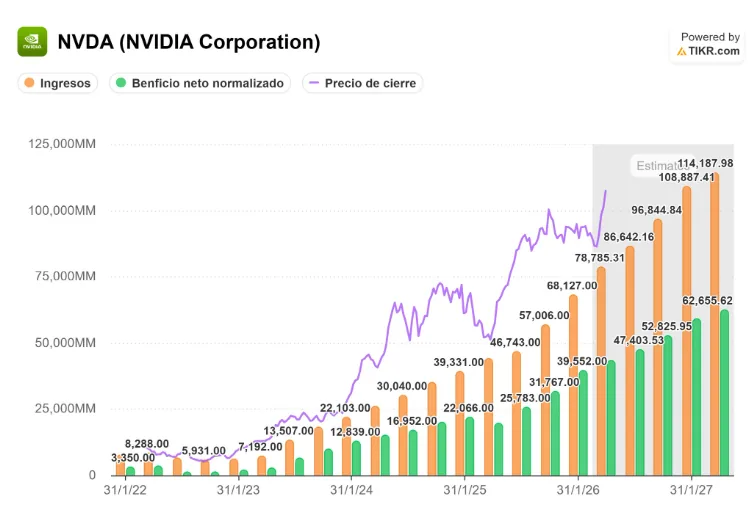

El punto ideal para el inversor es la combinación: narrativa fuerte respaldada por números sólidos. Nvidia es el ejemplo perfecto, ya que no subió solo por el hype de la IA. Subió porque detrás del hype había un negocio volando, demanda real, márgenes crecientes y una ventaja competitiva brutal.

Veamos la evolución de sus ventas, ganancias y su precio:

¿Y la burbuja? Lejísimos! Precio y negocio volando a la par. ¿Siempre sucedió eso? De largo plazo sí, pero de corto plazo recordemos que no van siempre de la mano. Y ahí es donde surgen las oportunidades (o riesgos).

Veamos el precio de Nvidia, que estuvo lateralizando durante mucho tiempo (gráfico de arriba), mientras su valuación bajaba (gráfico de abajo):

Que el precio lateralice mientras el negocio mejora es sumamente positivo, ya que significa que la valuación se torna mucho más atractiva.

¿Y cómo me podría haber dado cuenta de que NVDA se puso atractiva en marzo mirando solo el gráfico de precios? Es imposible! Nunca hubieras sabido que NVDA tenía una valuación por debajo de 20 veces ganancias futuras, con proyecciones de crecimiento superiores al 50% anual durante los próximos años. Margen de seguridad en su máximo esplendor!

Complementar con criterios de valuación le da mucha más robustez y sentido al análisis, siempre y cuando pensemos en el mediano/largo plazo . Si NVDA hubiera lateralizado (tal como hizo) pero su múltiplo se hubiera ido a 50 veces ganancias, claramente no hubiera sido una buena idea de inversión en los últimos meses/semanas.

Y una última cosa, porque me la preguntan seguido: ¿esto significa ignorar los gráficos? Para nada! El análisis técnico no es enemigo del fundamental, sino que es el complemento. Y sirve muchísimo!

El AF te dice qué comprás. El gráfico te ayuda a definir cuándo, te mejora el timing . Entrar en una empresa barata con perspectivas sólidas pero con el precio en caída libre no es inteligente. Esperás la señal técnica, el cambio de tendencia, el volumen que confirma. Ahí es cuando las dos cosas se alinean y la relación riesgo/retorno es realmente favorable.

Tan solo mi opinión, claro está! Cada cual con su manual. Lo que yo digo es que mirar valuaciones te da más información, te orienta, te indica qué pricea el mercado (optimismo o pesimismo), te permite comparar contra competidores y contra su propia historia.

Te da más herramientas, tan simple como eso! Como invertir es algo probabilístico, la idea es poner las probabilidades a nuestro favor, para mejorar las chances de éxito y tener buenas relaciones riesgo/retorno. Según mi visión, hacer dicho ejercicio sin analizar valuaciones es algo que claramente está muy incompleto, porque te estás perdiendo buena parte de la película.

Las pregunta que siempre hay que hacerse antes de entrar en una acción son simples: ¿la valuación actual refleja expectativas realistas o el mercado ya está descontando el mejor escenario posible? ¿Estoy comprando valor o estoy comprando euforia? ¿El precio que pago hoy me da margen de seguridad o me deja sin colchón ante cualquier sorpresa negativa?

Si te cuesta responder esas preguntas, te propongo un ejercicio que uso mucho para bajar a tierra el análisis. Pensá que un amigo te ofrece entrar como socio en un negocio. Un local, una franquicia, lo que sea.

¿Qué harías? Dejame adivinar. Primero entenderías qué vende y cómo gana plata. Después mirarías bien los números (cuánto factura, cuánto le queda de ganancia, si la deuda es manejable, etc). ¿Qué más? Buscarías negocios parecidos para saber si el precio que te pide es razonable o está inflado. Le preguntarías cómo ve el futuro, analizarías el sector y sus riesgos. Y si todo eso cierra, negociarías para entrar con un margen que te proteja si algo sale distinto de lo esperado.

Eso es, en mi opinión, exactamente lo que hay que hacer para analizar una acción si uno quiere invertir (esto no aplica al trading, claro está!). El activo cambia, la lógica es la misma.

La diferencia es que en el mercado Mr. Market te muestra un precio nuevo todos los días y la tentación de reaccionar es enorme. En el local de tu amigo no tenés esa pantalla moviéndose fuerte cada hora, así que pensás con más calma y usás el sentido común.

Si consistentemente al local le va mejor porque crece, vende más, mejora márgenes y se hace más eficiente, se va a valorizar. Así también pasa con el mercado, pero obviamente no es lineal.

Mirar valuaciones, entender perspectivas, buscar margen de seguridad. Y amigarse con los gráficos! De eso se trata. Es aplicar el mismo criterio que cualquier persona sensata usaría para invertir en el local de un amigo!