La petrolera presentó probablemente uno de los balances más importantes de los últimos años para la compañía. Y más allá de sus récords, lo más interesante es la calidad de esos números y lo que empiezan a mostrar hacia adelante.

Comencemos viendo la película de los últimos años:

Hace apenas algunos años, YPF era prácticamente el reflejo perfecto de la Argentina. La acción llegó a valer menos de USD 3 en un contexto donde Argentina parecía totalmente inviable para el inversor internacional. Pero lentamente empezó a cambiar la historia. Vaca Muerta ganó productividad, la compañía se volvió mucho más eficiente y el shale empezó a pesar cada vez más dentro del negocio.

También hay que desmenuzar bastante la idea de que la estatización de YPF fue algo bueno para Argentina o el gran driver detrás de Vaca Muerta. La realidad es que la expropiación terminó llevando a la acción a niveles cercanos a USD 3.

Vaca Muerta no se desarrolló por la estatización. Gran parte de la transformación que hoy empieza a reconocer el mercado tiene mucho más que ver con un cambio profundo de contexto económico y de gestión. Sin Milei probablemente no existiría un perfil como el de Horacio Marín conduciendo YPF de esta manera.

Hoy YPF ya no parece aquella empresa atrapada en el desastre macroeconómico de hace algunos años. De hecho, todo lo contrario. El 7 de mayo presentó resultados récord. Las ventas llegaron a USD 4.946M, un 9% más que en el cuarto trimestre de 2025. Pero el dato que realmente importa es el resultado neto: la compañía pasó de perder plata a ganar USD 409M en un solo trimestre.

El costo de extracción general bajó a USD 8,8 por barril, una mejora del 42% frente al mismo trimestre del año pasado. Gran registro.

Más allá de los números puntuales, lo importante es entender qué hay detrás. La producción de shale oil llegó a más de 205.000 barriles diarios, creciendo 39% interanual. Hoy el shale representa aproximadamente tres cuartos de la producción total de crudo de la compañía.

YPF dejó de ser una petrolera dependiente del convencional. Cada trimestre que pasa, Vaca Muerta pesa más dentro de la empresa y eso cambia completamente la historia.

De hecho, uno de los datos más impresionantes del balance fue la mejora operativa. Los costos de extracción siguieron cayendo fuerte y ya opera con costos extremadamente competitivos a nivel global. Eso muestra eficiencia, uno de los pilares de la compañía que dirige Horacio Marín.

Y este trimestre ese segmento anduvo muy bien en downstream, que es todo lo que pasa después de sacar el petróleo del suelo. YPF no solo extrae: refina, transporta y vende. Es una gran diferencia de otras petroleras, ya que tiene un negocio mucho más diversificado.

Ahí aparece una diferencia interesante respecto de Vista, por ejemplo. Vista probablemente sea una compañía más “pura” para jugar shale oil y Vaca Muerta. Mucho más concentrada en upstream, más agresiva operativamente y más sensible al precio internacional del petróleo. YPF, en cambio, tiene otras patas. Tiene refinación, estaciones de servicio, logística, infraestructura y proyectos energéticos gigantes detrás.

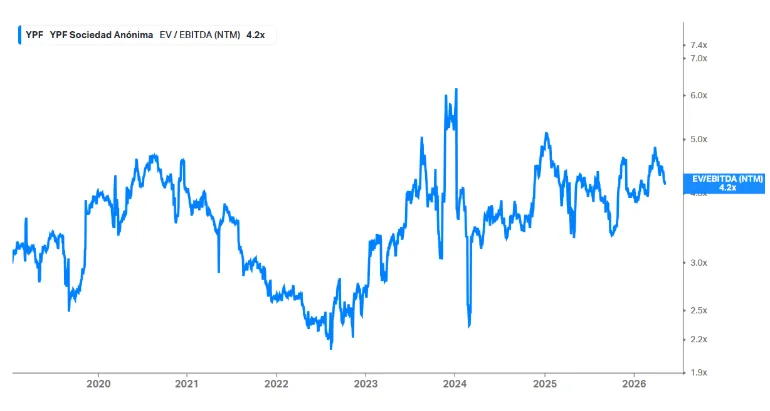

Hablando de valuación, ahí probablemente esté una de las cosas más interesantes. Hoy YPF cotiza cerca de 4 veces EV/EBITDA estimado:

Para el que no está familiarizado con este ratio, el EV/EBITDA es básicamente una forma de medir cuánto vale una empresa respecto de la caja operativa que genera. Cuanto más bajo el múltiplo (siempre dependiendo de la calidad del negocio y el crecimiento), más “barata” puede parecer la acción.

Y viendo el crecimiento de producción, la mejora operativa, la generación de caja y todo el contexto energético argentino, no parece una valuación exigente. De hecho es muy atractiva.

Obviamente, nada de esto significa que la acción vaya a subir en línea recta ni que no exista volatilidad. Estamos hablando de Argentina, petróleo y una empresa históricamente muy política. El riesgo existe y probablemente siga existiendo.

Pero si uno mira el panorama completo, analizando valuación, crecimiento, generación de caja, contexto energético del país, cuesta no pensar que YPF sigue teniendo un enorme recorrido de largo plazo.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.