¿Se puede jugar al fútbol con cinco delanteros? Depende. Del momento del partido, de si estás ganando o perdiendo, de cuánto riesgo estás dispuesto a correr.

No hay una formación universalmente correcta, pero sí hay formaciones lógicas para cada contexto y para cada objetivo.

Con los activos para una cartera pasa lo mismo. No se trata de tener muchos delanteros así porque sí. Se trata de tener activos que cumplan roles diferentes. Que cuando uno cae, otro aguante o suba. Eso es diversificar de verdad.

Yo, por ejemplo, por ahí juego con cinco delanteros. Es una decisión consciente que va con mi perfil, mi edad y mi horizonte. Al final del día, la mejor cartera es la que te deja dormir tranquilo. Y eso depende de cada uno.

Pero si sos moderado, conservador, o simplemente no podés permitirte una caída fuerte sin que te cambie la vida, no tenés opción y diversificar pasa a ser una obligación.

Acá entra un concepto muy importante que es la correlación. Mide cuánto se parecen los movimientos de dos activos. Va de -1 a +1. Correlación +1 significa que se mueven exactamente igual, o sea cuando uno sube 5%, el otro también. Correlación -1 significa que se mueven exactamente al revés. Y correlación 0 significa que son independientes entre sí.

Lo que buscás en una cartera bien armada es tener activos con correlaciones bajas o negativas. Porque eso es lo que amortigua los golpes. Si todo lo que tenés está correlacionado positivamente, en una crisis caen todos juntos y la diversificación no te sirvió de nada.

Hay algo crítico que la mayoría ignora: la correlación no es fija. Es dinámica. Cambia con el tiempo, cambia con el contexto macroeconómico, y lo que es peor, cambia exactamente cuando más necesitás que no cambie. En mercados normales, muchos activos se mueven de forma independiente. Pero en las grandes caídas, las correlaciones de casi todo tienden a aumentar fuerte. Es decir que suele caer todo junto (ejemplo marzo de este año, salvo energía).

¿Cuál ha sido la típica diversificación? Durante décadas, el portafolio 60/40 fue la biblia del wealth management. La lógica era simple y elegante: 60% en acciones para crecer, 40% en bonos para defenderse. Cuando las acciones caían, los bonos subían y te protegían.

Funcionó durante mucho tiempo. El problema es que esa cartera se construyó sobre una tendencia bajista de la tasa de interés desde 1981 hasta 2020:

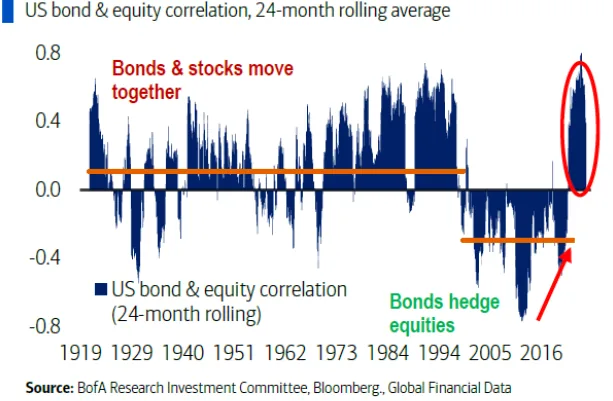

Y ahora eso cambió! ¿Qué quiere decir? Que los bonos largos no suben automáticamente como pasó durante décadas hasta el 2020 (tasas cayendo). Además, cambió la correlación entre acciones y bonos. Acá radica el problema! Veamos la correlación entre acciones de EEUU y una canasta de bonos de 7 años de duration promedio:

Y ahora eso cambió! ¿Qué quiere decir? Que los bonos largos no suben automáticamente como pasó durante décadas hasta el 2020 (tasas cayendo). Además, cambió la correlación entre acciones y bonos. Acá radica el problema! Veamos la correlación entre acciones de EEUU y una canasta de bonos de 7 años de duration promedio:

En los últimos años, con el resurgimiento de la inflación y cambio de tendencia en la tasa de interés de largo plazo, esa correlación se dio vuelta y hoy está en los niveles más altos de las últimas décadas. O sea las acciones y bonos hoy se mueven en la misma dirección. Cuando uno cae, el otro también. Ojo!

Una aclaración importante: este fenómeno aplica a los bonos largos. Cuanto más largo el vencimiento, más sensible es el bono a los movimientos de tasas. Por eso una de las formas de reducir ese riesgo es acortar la duration: en vez de tener bonos largos, te movés hacia letras del Tesoro o bonos de hasta 2 años, por ejemplo. Son juegos distintos: hacer tasa vs exponerse a una posible depreciación (o apreciación) relevante de capital.

¿Qué hacer entonces? La respuesta no es tirar el 60/40 a la basura. Es entender que fue diseñado para un contexto distinto al actual. Un contexto donde los bonos realmente cumplían el rol de cobertura frente a las acciones. Hoy eso ya no pasa siempre!

Por eso, lo que hay que hacer es ampliar el universo de activos. Incorporar activos reales, estrategias que se muevan por razones distintas e instrumentos con correlaciones más bajas respecto a acciones y bonos. Y si uno no quiere exponerse a la volatilidad de los bonos largos, debería estar corto en duration!

Diversificar, a fin de cuentas, no es tener muchas posiciones. Es entender qué riesgo estás asumiendo!

Y ahí aparece una pregunta clave que todo inversor debería hacerse antes de sumar cualquier activo: ¿qué rol cumple este jugador dentro de mi equipo? ¿Está agregando algo distinto o no? Entender eso cambia la forma de mirar una cartera y las posiciones!