Récord de mora en tarjetas de crédito en EEUU

La tasa de morosidad de las tarjetas de crédito marcó un nuevo récord en EEUU y la situación es preocupante. Además, ¿qué nos están anticipando las acciones de productos básicos de consumo?

Comencemos por el principio. ¿Qué es la tasa de morosidad de las tarjetas de crédito? Es el porcentaje de cuentas que están 90 días o más retrasadas en los pagos.

Veamos cómo ha evolucionado la morosidad:

La tasa de morosidad de las tarjetas de crédito marcó un nuevo récord en EEUU y la situación es preocupante. Además, ¿qué nos están anticipando las acciones de productos básicos de consumo?

Comencemos por el principio. ¿Qué es la tasa de morosidad de las tarjetas de crédito? Es el porcentaje de cuentas que están 90 días o más retrasadas en los pagos.

Veamos cómo ha evolucionado la morosidad:

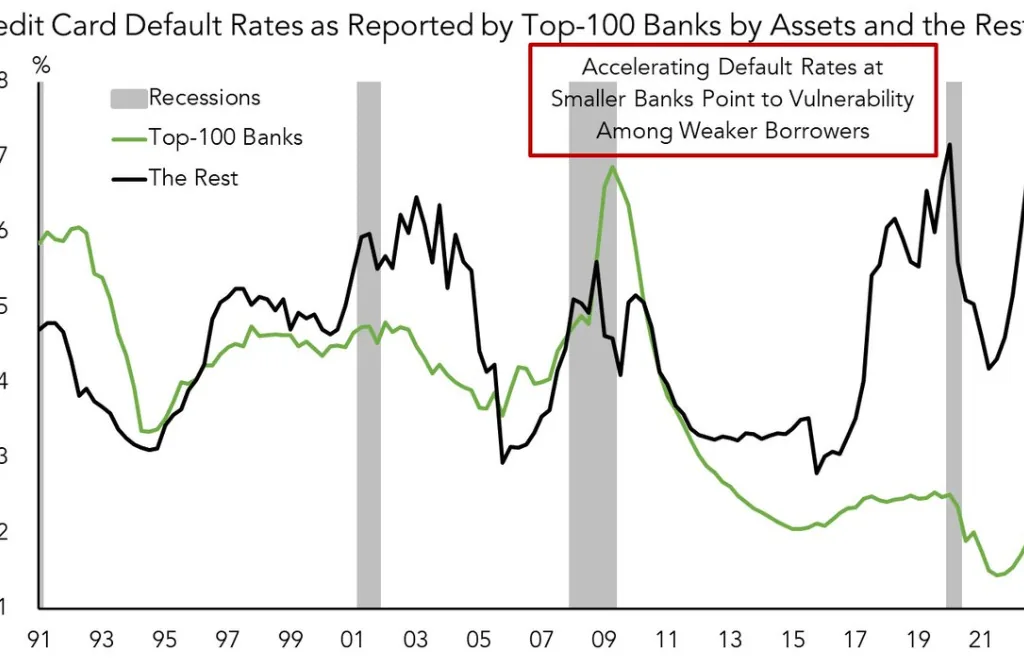

En los 100 bancos principales, la tasa de morosidad se sitúa en un 2,45%. Sin embargo, la situación se torna realmente preocupante en el resto de las entidades financieras, donde esta cifra alcanza un 7,51%, marcando así el nivel más alto desde que se comenzó a registrar en 1991. Por supuesto, existe la posibilidad de que esta situación se agrave a medida que las tasas de interés continúen en estos niveles.

¿Cómo se explica este récord en la morosidad? Principalmente debido a la inflación, que continúa alta, y a las elevadas tasas de interés, que hacen que sea más costoso endeudarse vía tarjetas de crédito. Por eso, muchos consumidores tienen dificultades para pagarlas.

A diferencia de las hipotecas, las tarjetas de crédito suelen tener plazos de pago variables y son uno de los primeros tipos de deuda en los que los consumidores notan los efectos negativos de un incremento en las tasas de interés.

¿Cuál es el costo de endeudarse con las tarjetas de crédito en los EEUU? La tasa de interés anual promedio que los consumidores pagan sobre los saldos alcanzó un récord del 22,8% a finales de agosto, frente al 16,3% de hace un año. Sorprendente, ¿no?

Además, es importante tener en cuenta que EEUU enfrenta un significativo déficit fiscal, y frente a esto, recurre a la emisión continua de deuda en forma de bonos. Esta frecuente emisión contribuye al aumento constante de las tasas de interés, por una cuestión de oferta. Y le agrega más nafta al fuego.

Veamos el rendimiento de la tasa de interés a 2 años:

Ahorros de los estadounidenses

La tasa de ahorro de los estadounidenses ha disminuido en los últimos meses, ya que las personas se han visto obligadas a utilizar sus ahorros para cubrir gastos de subsistencia. En agosto de 2023 (último dato), la tasa de ahorro personal fue del 3,9%:

La disminución en los ahorros es motivo de preocupación, ya que podría hacer que sea más difícil para las personas resistir una recesión.

¿El mercado nos anticipa algo?

Hay un sector que se relaciona con las tarjetas de crédito y es el de productos de consumo básico (Consumer Staples). Esto se debe a la estabilidad en la demanda de los productos y la generación de ingresos predecibles de las empresas en este sector.

Algunas de las empresas más conocidas son Coca Cola, Pepsico, Procter & Gamble, Walmart, Mondelez, entre otras. Y el ETF que representa a Consumer Staples es XLP. Veamos cómo le ha ido:

El sector marcó un nuevo mínimo de los últimos años y evidencia un gran temor a una recesión, ya que es probable que el gasto de los consumidores disminuya, lo que perjudicaría a las empresas de consumo básico.

No es algo trivial: mientras que el S&P 500 está 25% por encima de los mínimos de octubre del año pasado, el sector de Consumer Staples rompió dicho mínimo. Gran señal de alarma.

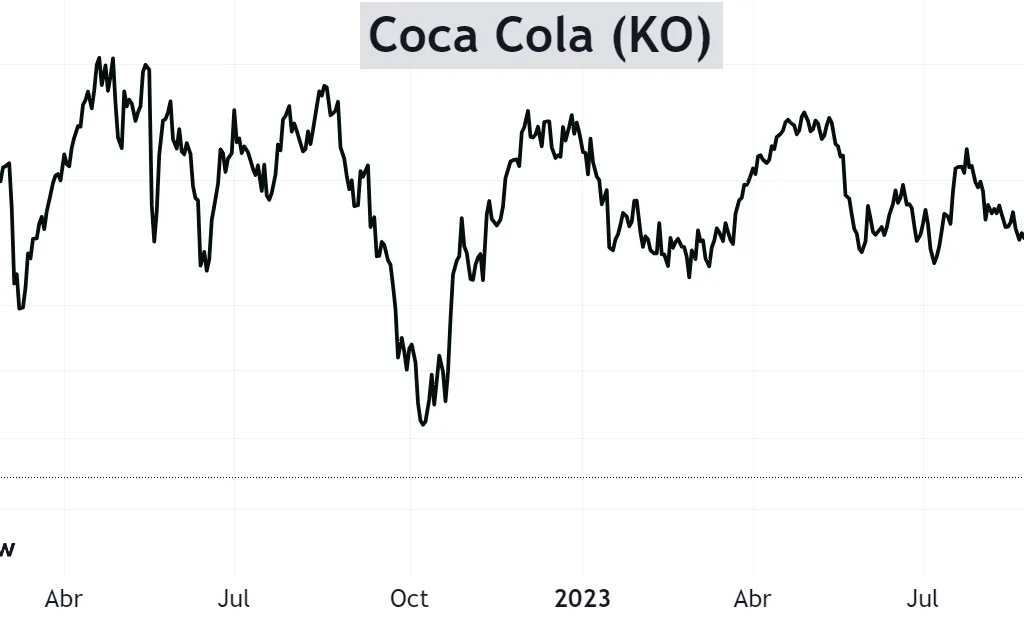

¿Pero en teoría no ofician como “refugio” este tipo de empresas? Típicamente se le da esa condición a Coca Cola, debido a su estabilidad y buenos dividendos. Pero cayó 16% en poco más de dos meses. Y marcó nuevos mínimos de los últimos años también:

Las acciones de bienes de consumo básico suelen considerarse inversiones “defensivas”, porque podrían ayudar a los inversores a minimizar los impactos de una recesión, ya que venden productos que los consumidores compran habitualmente, independientemente de las condiciones económicas.

Vale aclarar que “defensivas” no implica que sus acciones no puedan caer. Por ejemplo, Coca Cola cayó un 43% en la crisis del 2008. Y post burbuja de las “punto-com”, estuvo 58% por debajo del último máximo. Por eso, hay que tener mucho cuidado.

Además, el aumento en los rendimientos de los bonos del Tesoro estadounidense hizo que las acciones defensivas fueran menos atractivas. De hecho, la reciente aceleración bajista de Coca Cola coincidió con la aceleración alcista en las tasas de interés.

Conclusión

El aumento en los impagos de tarjetas de crédito y la disminución de los ahorros son tendencias preocupantes, teniendo en cuenta el contexto incierto que vive EEUU.

Como siempre, el mercado se anticipa. Y, por ahora, afirma que el sector de consumo corre peligro y que la recesión está a la vuelta de la esquina..

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.