El martes 25 de febrero, el Gobierno argentino lanzó un nuevo bono en dólares que generó más ruido del esperado. ¿Cómo se llama?¿Es una buena idea de inversión?

Antes de entusiasmarse, vale la pena entender bien qué es este bono, cómo quedó en la curva y si realmente conviene comprarlo. Vamos por partes.

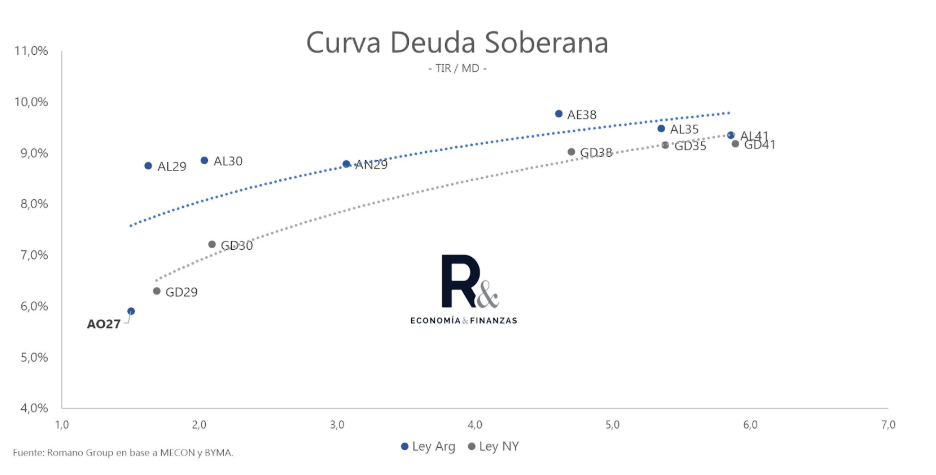

Se llama AO27, o Bonar 2027, y en pocas horas recibió ofertas por 868 millones de dólares para una emisión que buscaba captar apenas 150 millones.

¿Qué características tiene? Es un bono soberano en dólares emitido por el Tesoro argentino con este detalle: vence el 29 de octubre de 2027, paga un cupón del 6% anual en cuotas mensuales, tiene una duration baja y salió a una tasa de 5,89% anual en la primera licitación.

Dos cosas para destacar de entrada. Primero, el pago mensual de intereses es algo interesante, especialmente teniendo en cuenta que la mayoría de los bonos argentinos paga cupones semestrales o trimestrales. Cobrar todos los meses es cómodo y valorado, especialmente para inversores que buscan flujo de caja regular.

Segundo, y esto es clave: vence dentro del mandato de Milei, una semana después de las elecciones presidenciales de octubre de 2027. Eso no es casualidad y tiene implicancias directas sobre el riesgo.

¿Por qué importa el vencimiento dentro del mandato?

Porque reduce significativamente la incertidumbre política. Un gobierno tiene todos los incentivos del mundo para no defaultear deuda que vence mientras está en el poder: sería un suicidio político y financiero. Los bonos que vencen después de las elecciones tienen ese riesgo adicional incorporado (¿riesgo kuka?): no sabés quién va a ser el presidente que te tenga que pagar.

El AO27 evita esa discusión. Vence antes de que haya un nuevo gobierno. Eso lo hace más predecible y justifica que rinda menos que otros instrumentos de mayor plazo.

¿Cómo quedó en la curva? Veamos:

El AO27 quedó levemente por debajo de la línea de tendencia de los bonos ley argentina. Recordemos que es un monto pequeño y que busca captar los dólares del colchón.

Y es una gran victoria para el gobierno, ya que con la tasa a la que se colocó el AO27, el mercado está sugiriendo que el riesgo país implícito ronda los 250 puntos básicos.

¿Con qué alternativas se puede comparar? Dependiendo de tu perfil, las alternativas son varias. Un plazo fijo en dólares te paga entre 2% y 3% anual. El AO27 con su 5,89% lo supera cómodamente. Si tenés dólares parados en el banco ganando casi nada, este bono es claramente mejor.

El Bopreal 27D del Banco Central rinde parecido y tiene buena liquidez. La contra: paga capital en abril y octubre, no mensualmente. Para un minorista, el pago mensual del AO27 puede ser más cómodo.

Las Obligaciones Negociables corporativas de buena calidad ofrecen rendimientos parecidos para ese vencimiento. O sea te pueden dar la misma tasa, incluso podríamos decir que con menor riesgo político al ser deuda corporativa y no soberana. Entonces claramente son una alternativa válida.

Los bonos soberanos más largos, GD35, GD38, GD41, rinden cerca del 9% pero con una duration de 5 a 6 años. Mucho más volátiles, con mayor exposición al riesgo político y cambiario de largo plazo. ¿Mayor potencial? Sin dudas, ya que tienen jugo para exprimir. Pero lógicamente mayor riesgo.

¿Entonces conviene o no?

Mi lectura es que sí tiene sentido, siempre y cuando se amolde a los objetivos de cada uno.

Tiene sentido si sos un inversor conservador con dólares quietos que busca un rendimiento simple, previsible y mensual. Que venza dentro del mandato de Milei y que pague mensualmente lo hacen atractivo.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.