Arranco con la conclusión. No tengo la menor idea de qué va a pasar con la IPO de SpaceX. Y eso ya es bastante información.

¿Es una gran empresa? Seguramente! Pero no tengo una opinión formada porque opera en un sector que no sigo en el día a día y que no termino de entender del todo. Cohetes, satélites, inteligencia artificial en órbita, cosas que me superan.

Ya parto desde la incomodidad. ¿Por qué? Porque no me gusta opinar de cosas que no conozco, tan simple como eso. ¿Entonces no te voy a decir si las acciones de SpaceX van a subir? No.

Listo, terminó la columna!

Bueno, okay, seguimos. No entiendo bien el potencial de SpaceX, no sé cómo valuarla, pero sí tengo una opinión formada sobre el momento en que una empresa elige salir a cotizar. Y sobre lo que muestra la historia. Eso sí puedo analizarlo. Y mi opinión se basa en esas cosas + cierto olfato.

Pensá en tu amigo que armó una empresa durante quince años. Llegó el momento de vender una parte al mercado. ¿Cuándo lo hace? Cuando el mercado está dispuesto a pagarle caro. Cuando hay euforia y los que compran no hacen muchas preguntas.

Nadie suele vender una parte de su empresa cuando el mercado está deprimido y los inversores son cautelosos. Se vende en el pico. Esa es la lógica. Y es exactamente la lógica de cualquier IPO.

Benjamin Graham, el padre del value investing y mentor de Warren Buffett, tenía un personaje para explicar esto: Mr. Market. Imaginá que tenés un socio en tu negocio que todos los días te toca la puerta y te ofrece comprarte una parte o venderte la suya a un precio diferente. Algunos días llega eufórico y te pide fortunas por su parte. Otros días llega deprimido, convencido de que todo se hunde, y te la regala.

El punto de Graham era que Mr. Market es bipolar, y su precio del día no tiene por qué reflejar el valor real del negocio. No te dejes arrastrar por su humor! O sea hay que usarlo (e ignorarlo) cuando te convenga! El mercado, de corto plazo, es esquizofrénico. Y las IPOs son exactamente el momento en que Mr. Market llega más eufórico!

¿O sea me baso en un concepto (Mr. Market) de 1949 para decir que una IPO no suele ser un buen momento de compra? No. La evidencia histórica también lo determina. Y es contundente!

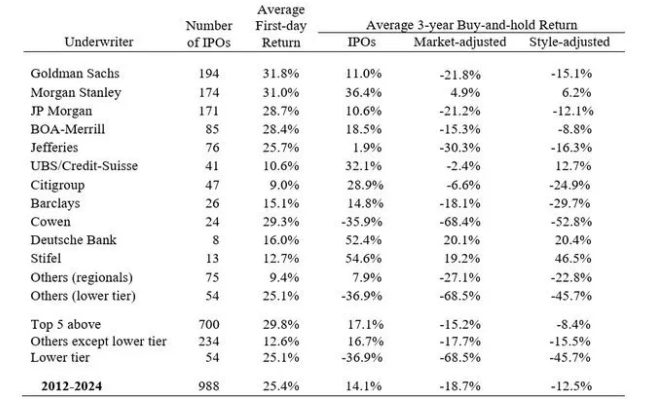

Entre 2012 y 2024 se analizaron casi 1.000 IPOs clasificadas por banco colocador. El retorno promedio el primer día: 25%. Suena bien. El retorno promedio a 3 años ajustado por mercado: -18,7%. Fiesta inicial, pero mucha resaca después!

Mirá los números de los bancos más grandes del mundo:

Goldman Sachs colocó 194 IPOs en ese período con un retorno promedio el primer día del 31,8%. Retorno a 3 años ajustado por mercado: -21,8%. Morgan Stanley, JP Morgan, Bank of America, todos cuentan la misma historia. El día del debut es el mejor momento para el que vende, no para el que compra.

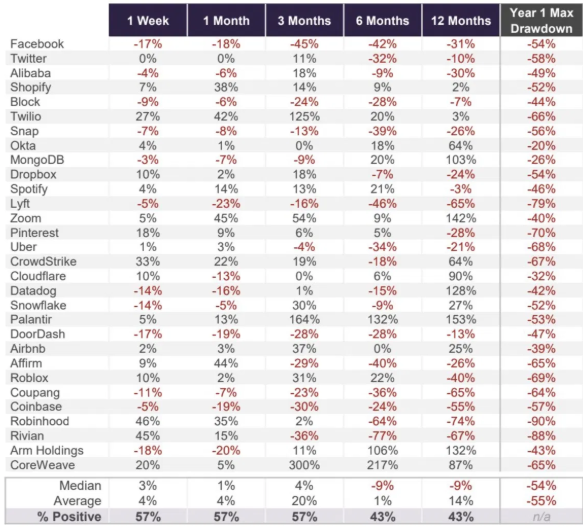

Y si bajamos al detalle empresa por empresa, el panorama se mantiene. Veamos el comportamiento de varias IPOs conocidas luego de salir a cotizar: a 1 semana, 1 mes, 3 meses, 6 meses y 12 meses. Y la máxima caída en ese primer año.

El drawdown promedio en el primer año: 55%. Números picantes. A los 6 y 12 meses, solo el 43% de las IPOs calientes estaban en positivo. Robinhood cayó un 90% en el primer año. Rivian un 88%. Lyft un 79%. Uber un 68%. Facebook (ahora Meta) arrancó con una caída del 54% antes de convertirse en una de las mejores acciones del mundo.

El patrón más común cuando una IPO sale suele ser de euforia inicial de semanas o meses, y después una corrección que puede durar bastante!

¿Qué hacemos entonces? ¿Compro SpaceX cuando salga? ¿Está “cara”?

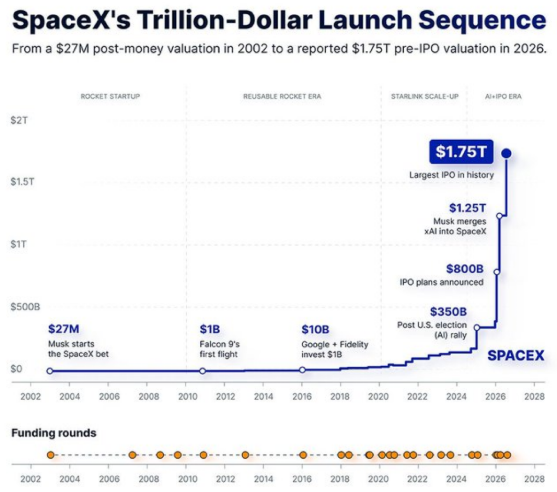

Hay que ser honesto con uno mismo sobre lo que sabés y lo que no. Yo no sé si tiene sentido que SpaceX valga USD 1,75 Trillions o no.

Pagar cerca de 100 veces las ventas de 2025 por una empresa que ese año creció al 33% no me deja muy cómodo como para arrancar. No digo que esté mal. Digo que hay que ser consciente de lo que es.

Como no sigo el sector y mis neuronas no me ayudan, recurro al conocimiento de los que realmente saben. Aswath Damodaran es profesor de finanzas en Nueva York y básicamente es el número 1 en valuación. Lleva décadas analizando empresas y escribe sobre esto en su blog “Musings on Markets” (https://aswathdamodaran.blogspot.com/). Es gratis. Y él es un crack total. Así que procedan!

¿Qué dice Damodaran en su análisis sobre SpaceX? Le da una valuación de entre USD 1,25 y 1,3 Trillions. La IPO sale entre 35% y 40% por encima de lo que él considera como valor real del negocio.

Lo interesante no es el número en sí, sino cómo llega. Lo separa en sus tres negocios. Starlink es el más sólido hoy: márgenes mejorando, suscriptores que se duplicaron en un año, el único que ya genera ganancia operativa. El negocio de lanzamiento espacial tiene la mejor economía unitaria de los tres, con márgenes brutos del 67% gracias a los cohetes reutilizables, pero el mercado tarda en desarrollarse. Y el negocio de IA es el más problemático: márgenes cayendo, competencia brutal, y en 2025 solo ese segmento quemó más de USD 14.000M entre Capex e I&D.

SpaceX perdió USD 5.000M en 2025. Damodaran dice que usar eso como argumento para no invertir es simplista. Lo que importa en una empresa joven no son los resultados contables de hoy sino el tamaño del mercado al que apunta y la economía unitaria de cada negocio. El problema, dice él mismo, es el riesgo de que Elon Musk sobreestime el mercado de IA y siga quemando capital aunque los resultados no acompañen. Y con la mayoría del poder de voto en sus manos, no hay accionista que pueda frenarlo.

Su conclusión es clara: a USD 1,75 Trillions está cara para comprar y mantener. Pero como apuesta de trading de corto plazo, no le sorprendería que suba igual en los primeros días. Son dos juegos completamente distintos, y confundirlos es uno de los errores más comunes del inversor minorista. Si querés leer su análisis completo, está en su blog. Vale la pena!

Ojo, no estoy diciendo que SpaceX no pueda subir. Puede subir, y mucho. Lo que digo es que el timing importa. En una IPO de este tamaño falta lo que se llama price discovery, o sea el proceso por el cual el mercado, con el tiempo, va encontrando un precio de equilibrio. Y el primer día de cotización no es un precio de equilibrio claramente! Paciencia!

¿Conclusión de todo esto?

La estadística dice que la relación riesgo/retorno de meterse en una IPO en los primeros meses te juega en contra. Puede haber euforia inicial. Probablemente la haya.

Después, históricamente, viene la realidad. Como siempre, precio y negocio se van a terminar encontrando de largo plazo. ¿Por qué? Porque, a pesar de que Mr. Market sea un maníaco de corto plazo, en un horizonte largo el precio de una acción tiene una altísima correlación con la capacidad de generar ganancias de ese negocio.

Invertir se trata de manejar incertidumbre. Nadie sabe qué va a pasar. Pero hay momentos y valuaciones donde la probabilidad te acompaña y otros donde te juega en contra. Meterse en una IPO de este tamaño, con esta valuación, en este contexto, estadísticamente entra en la segunda categoría.