Las medidas del Presidente de EEUU desataron el pánico en los mercados, con caídas históricas. Las acciones argentinas también fueron arrastradas. La gran pregunta hoy es: ¿qué puede pasar con las inversiones luego de una semana para el olvido?

Hay una frase que se le adjudica a Lenin que reza: “Hay décadas en las que no pasa nada; y hay semanas en las que pasan décadas.” Esta, sin dudas, fue una semana que quedará en la historia.

El inicio del caos: Impuestos y guerra comercial

Medidas sorpresivas de Trump

Todo se desató el día miércoles, cuando Trump anunció impuestos a las importaciones mucho más altos de lo esperado y con distintos niveles de impuestos según el país. Algunos de los casos más impactantes son el de China (con tarifas de 54% si sumamos las anunciadas previamente), Vietnam (46%) y la Unión Europea (20%).

Pero la cosa no quedó ahí. El viernes China anunció nuevos impuestos de 34% para productos de EEUU en represalia. Finalmente, la temida guerra comercial ha empezado.

Caídas históricas en los mercados

El índice S&P 500 se destruyó cayendo más de 10% en dos días. Brutal. Una caída de esta envergadura sólo ocurrió otras tres veces en los últimos 70 años: en marzo de 2020 (COVID), durante la crisis de 2008 y en el crash de 1987.

Impacto en el sentimiento del mercado

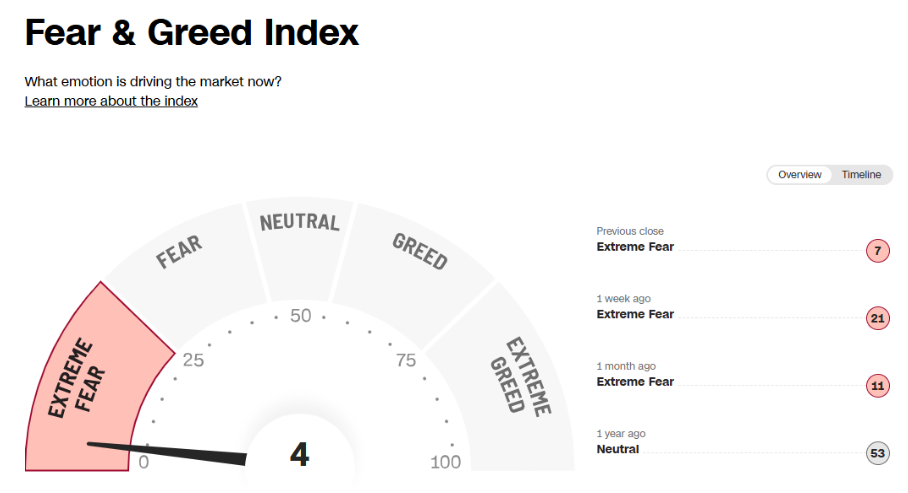

Miedo extremo: Índice “Fear and Greed”

Mediciones del sentimiento del mercado como el índice “Fear and Greed” de CNN marca 4 que corresponde a miedo extremo (mide de 0 a 100):

Argentina en el ojo de la tormenta

Las acciones argentinas también se vieron arrastradas por el desastre internacional. El viernes el Merval en dólares cayó -8,5% y algunas de las grandes acciones como YPF o Galicia más de -10%.

Hoy la incertidumbre es total. Por eso, a continuación comparto algunas reflexiones sobre el momento actual para tratar de entender qué puede pasar en el futuro cercano y cómo posicionarnos de la mejor manera con nuestras inversiones.

Reflexiones sobre el futuro

Una crisis autoinfligida

En primer lugar, creo que lo más importante es tener en cuenta que esta es una crisis autoinfligida, que podría haberse evitado y que de hecho podría arreglarse de un momento para otro.

Esto es clave si lo comparamos con otros momentos como 2020 o 2008, donde la naturaleza de las caídas era distinta (la pandemia no podía “anularse”).

En este caso, podría resolverse si EEUU mañana decidiera ir marcha atrás con las tarifas.

Ahora, con la información que tenemos disponible parece que el plan de Trump consiste en bajar las tasas de interés y presionar a la Reserva Federal a cualquier costo.

La lucha entre Trump y la Fed

Una diferencia con el primer mandato de Trump, es que antes estaba muy pendiente del mercado de acciones. Cada vez que el mercado caía, salía a hacer un anuncio para intentar contener esas caídas. Hoy parece estar dispuesto a “romper todo” con tal de conseguir sus objetivos: dólar barato y tasas de interés más bajas.

No hay que olvidar que EEUU tiene que refinanciar USD 9,3 Trillions (billones de dólares) este año, y quiere hacerlo a tasas más bajas.

En todo esto, lo que más me preocupa hoy es que Trump tiene un enemigo en la Reserva Federal. Poco se habla de esto, pero hay una lucha política entre el Presidente de EEUU y Jerome Powell, presidente de la Fed. Este último se la jugó por los demócratas el año pasado haciendo un recorte doble poco justificado de la tasa de interés (de 50 puntos básicos) justo antes de las elecciones presidenciales.

El viernes habló Powell y se “hizo el distraído” con lo que estaba pasando en los mercados, mostrándose más preocupado por la inflación que podría causar las medidas de Trump, confiado (por ahora) con la economía y dando señales que no van a bajar la tasa de interés. Para que tengan una idea, la última vez que el mercado cayó de esta manera la Fed salió desesperada a inyectar dólares en la economía, durante la crisis del coronavirus.

Entonces, ¿qué podemos esperar para el futuro? ¿Qué hacer?

¿Qué podemos esperar para el futuro?

Teniendo en cuenta todo lo que dije antes, creo que esto puede terminar resolviendo favorablemente. Pero mucho cuidado, porque eso no quiere decir que hayamos visto el piso. La caída puede ser todavía mayor.

Lo paradigmático de la situación es que podría cambiar de un día para el otro. Si mañana Trump da marcha atrás o empieza a hacer acuerdos comerciales el humor del mercado podría mutar muy rápidamente. La clave parece ser la Reserva Federal. Necesitamos que el pánico llegue a la Fed y empiecen a bajar las tasas de interés, o que el propio Trump entre en pánico.

Sin embargo, lo más importante en inversiones es no casarse con ninguna postura y mantenerse flexible. El mercado es un laboratorio donde ponemos a prueba nuestras hipótesis sobre lo que puede ocurrir. La clave siempre es gestionar el riesgo de forma adecuada.

Es un momento para ser conservadores.

El caso de Argentina

Acá la situación es diferente. Al ruido local se le suma el desastre mundial. Venimos de semanas muy difíciles para el gobierno con el Banco Central vendiendo dólares en 13 de las últimas 14 jornadas.

Ahora bien, creo que las inversiones argentinas siguen teniendo los condimentos para tener un buen año. Estamos próximos a que empiecen a entrar los dólares de la cosecha gruesa, y en breve se resolverá el acuerdo con el FMI y se sumarán fondos adicionales de otros organismos. Por eso, en breve la dinámica podría cambiar. Soy optimista especialmente con los bonos argentinos. Con las acciones hay que tener más cuidado, ya que están más permeables a la volatilidad internacional.

Además, tener en cuenta que en última instancia la baja de las tasas de interés y el dólar son fuerzas favorables para el país.

Conclusión: Un llamado a la prudencia

Para terminar, quiero recordar algo que dije en otra nota pero que sigue siendo más aplicable que nunca: “la única certeza es que 2025 será un año con mucha volatilidad, por eso puede ser buena idea revisar nuestros portafolios de inversión para evaluar si están alineados con nuestros objetivos o hay que hacer algún cambio. En especial, puede tener sentido bajar la exposición a activos de mucho riesgo y buscar opciones más conservadoras.”