Si alguna vez alguien te dijo “esta acción está regalada” y te generó muchas dudas, bienvenido. Esta columna es para vos.

Hoy te quiero hablar de uno de los ratios de valuación más amados, más repetidos y más mal usados del mundo financiero: el famoso Price-to-Earnings. También te voy a contar de un indicador más poderoso. Y vamos a analizar qué otros factores debemos tener en cuenta para invertir en una empresa.

Por último, vamos a ver cuándo se dan realmente las mejores oportunidades de inversión. Además, ¿cómo se combinan el análisis fundamental y técnico en la práctica? ¿Qué rol juega el famoso “margen de seguridad” del que habla Warren Buffett? Todo eso y mucho más.

Comencemos por el principio.

Ratio Price-to-earnings:

Algunos repiten lo siguiente como si fuera un dogma:

- “Price-to-earnings bajo → oportunidad”

- “Price-to-earnings alto → burbuja”

Spoiler: no es tan fácil. De hecho, si tomás decisiones de largo plazo sólo mirando este ratio, tenés muchas chances de equivocarte.

Pero vamos por partes.

¿Qué es este ratio?

El Price to Earnings (P/E) es simplemente el precio actual de una acción dividido por las ganancias netas por acción (EPS). En otras palabras, cuánto estás pagando hoy por cada dólar que gana esa empresa.

Por ejemplo, si una acción cotiza a USD 100 y la empresa gana USD 5 por acción al año, su P/E es 20. O sea: estás pagando 20 veces las ganancias anuales actuales.

El P/E puede usarse con ganancias pasadas o futuras. Y esto no es un detalle menor, porque según cuál uses, podés estar viendo películas completamente distintas.

– Price-to-Earnings TTM (Trailing Twelve Months): se tienen en cuenta las ganancias de los últimos 12 meses. Es mirar para atrás: cuánto ganó la empresa en el último año y cuánto estoy pagando hoy por esas ganancias reales que ya vimos.

– Price-to-Earnings NTM (Next Twelve Months): se tiene en cuenta los próximos 12 meses. Es mirar para adelante: cuánto se espera que gane la empresa en el próximo año y cuánto estoy pagando hoy por esas ganancias futuras.

¿En qué contexto se usa cada uno?

Si querés ver cómo viene rindiendo una empresa, usás el TTM. Es más concreto, porque tiene en cuenta datos pasados y ciertos. Si querés evaluar qué expectativas tiene el mercado y qué tan exigente es el precio de hoy, usás el NTM. En acciones de crecimiento (como Testa, por ejemplo), se mira mucho más el NTM, porque el mercado apuesta a lo que puede pasar, no tanto a lo que pasó. Vale aclarar que la desventaja del NTM es que las ganancias son proyectadas: son estimaciones, no hay certeza como en TTM.

Cuanto más alto sea el ratio Price-to-earnings, más “cara” está la acción en relación a lo que gana. Y cuánto más bajo, más “barata” parece.

“Caro” o “barato” siempre es en términos relativos, por eso uso las comillas. Depende de la empresa que estemos mirando, su etapa del ciclo de vida, sus proyecciones de ganancias, los riesgos que tiene, el país en el que opera, el contexto del mercado, etc.

Ahora bien, una cosa es analizar el múltiplo de una empresa puntual, y otra muy distinta es cuando miramos el múltiplo del mercado en general. Porque sí, ya sabemos que “caro” o “barato” depende de muchos factores, pero cuando el S&P 500 entero está con un Price-to-Earnings elevado, la cosa cambia.

Ahí no estamos hablando de si Tesla crece o si Nvidia mantiene márgenes: estamos hablando de cuánto está dispuesto a pagar el mercado por el conjunto de las 500 empresas más grandes del mundo.

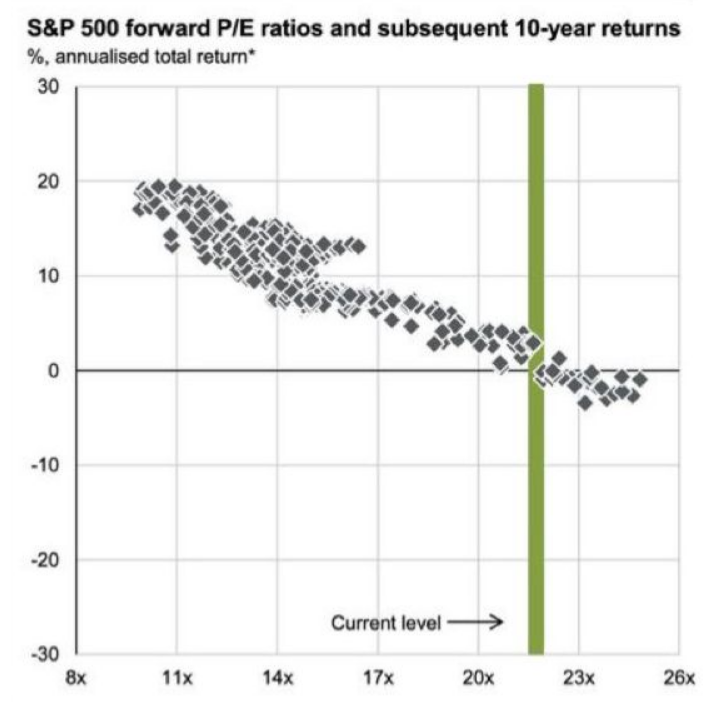

Entonces, ¿por qué un múltiplo alto puede ser una señal de alerta? Este gráfico es todo lo que necesitás ver.

Muestra qué pasó históricamente con los retornos a 10 años en función del P/E NTM del S&P 500.

¿La conclusión? Es contundente: cuando el múltiplo es bajo, el mercado suele rendir muy bien a futuro. Pero cuando el P/E es muy elevado, los retornos futuros tienden a ser neutrales o incluso negativos.

¿Dónde estamos hoy? Cerca de 22. O sea, en una zona históricamente exigente. ¿Cuál es el problema de esto? Que el margen para la sorpresa positiva es más chico, porque la expectativa ya es alta. En cambio, el margen para la sorpresa negativa es mayor, con los riesgos que eso conlleva.

¿Todo el mercado está así de “caro”? No. Europa tiene un ratio de 15, Mercados Emergentes 13. ¿Y países puntuales? Australia tiene un ratio de 18, Suiza 18, Alemania 16, Francia 15, Reino Unido 13, España 12, Italia 12, Japón 11, China 11, Chile 11, Polonia 9, México 9, Corea del Sur 8, Brasil 8.

Más allá del múltiplo: 4 factores que importan

No podés mirar solo el Price-to-earnings para tomar una decisión de inversión en una empresa. Así, sin vueltas. Un ratio bajo no significa que una acción está barata. Y tampoco una caída fuerte de precio significa automáticamente que ahora está más atractiva dicha acción.

¿Conclusión? Precio y valor no son lo mismo. Hay que mirar qué pasa con la cotización y qué está pasando (y podría pasar) con el negocio hacia adelante. Cuando el mercado exagera para un lado o para el otro, suelen aparecer las oportunidades. Pero eso lo ves si tenés contexto, no mirando un número solo.

¿Qué otras cosas hay que tener en cuenta para invertir en una acción?

Voy a simplificarlo en 4 cosas:

- Calidad del negocio: ¿Tiene ventaja competitiva? Mirá cómo crecen y evolucionan sus ingresos, márgenes y ganancias. ¿En qué escenarios se vería beneficiada y perjudicada? ¿Puede fijar precios? ¿Tiene márgenes saludables?}

- Perspectivas de crecimiento: El P/E te dice cuánto estás pagando hoy por lo que gana una empresa, pero no te dice si esas ganancias van a subir o a caer. Una empresa con P/E alto puede estar creciendo a ritmos espectaculares y justificarlo. Otra con P/E bajo puede estar estancada o en picada. Mirá las proyecciones de crecimiento del EPS (ganancias por acción), analizá la industria, fijate si hay nuevos mercados por conquistar o productos que puedan escalar. La diferencia entre una oportunidad o no puede estar en este punto.

- Valuación relativa: Ningún múltiplo es bueno o malo en sí mismo, todo depende del contexto. Compará con empresas similares del sector. ¿Está barata en relación a sus pares o hay algo que no estás viendo? Siempre la idea es comparar peras con peras, para que tenga sentido.

- Lo que descuenta el mercado: Esto es clave. El precio ya refleja una historia. Puede ser optimismo total o un escenario catastrófico. Entender qué está descontando el mercado es fundamental. ¿Es fácil? Claramente no. Pero ahí entra en juego el famoso olfato, eso que no se transmite fácil. No está en un múltiplo o un ratio, es sensibilidad de mercado. Si ves algo distinto a lo que descuenta el precio, ahí puede estar la oportunidad.

Show me the money

El Price-to-Earnings no es un mal ratio de valuación por sí solo. De hecho, en empresas sanas y con negocios estables, suele ser una muy buena aproximación.

Pero ojo, porque ahí está el truco. El P/E se basa en ganancias contables, y no siempre muestran lo que pasa de verdad en el negocio. Están llenas de ajustes, amortizaciones, ingresos que no son caja real. Contabilidad creativa.

Por eso, si querés evaluar si una empresa realmente está generando valor para el accionista, no alcanza con mirar las ganancias. Hay que ir un paso más allá. Hay que mirar el Free Cash Flow (FCF). Porque ahí está la plata real que entra y queda en el negocio después de pagar todo lo necesario para que siga funcionando. En definitiva, esa es la plata que importa. Show me the money.

Partiendo de la ganancia neta, su fórmula es así:

FCF = Ganancia neta + Depreciaciones y amortizaciones ± Cambios en capital de trabajo – CapEx

En resumen: el FCF muestra cuánta caja real queda después de operar y mantener en marcha la empresa. Es lo que de verdad podría usarse para pagar dividendos, recomprar acciones, reducir deuda o reinvertir en nuevos proyectos.

Y ahí es donde está la diferencia clave. Una empresa puede tener un Price-to-earnings bajo y no generar ni un dólar de caja real. O al revés: tener un Price-to-earnings altísimo porque está invirtiendo fuerte en crecimiento, pero mientras tanto ya genera un flujo de fondos espectacular.

El Price-to-earnings puede decir “barato”, pero si el negocio está muerto por dentro, no hay múltiplo que lo salve. En cambio, una empresa con FCF robusto y creciente vale más, aunque hoy el mercado no se haya dado cuenta.

El Free Cash Flow es el mejor detector de salud financiera que tenemos los inversores de largo plazo. ¿Por qué?

Porque el precio de una acción, de largo plazo, tiene una correlación altísima con la capacidad de generar valor que tiene la compañía. ¿Y cómo mido la capacidad de generar valor? Con el Free Cash Flow, que no miente. Show me the money.

Te podés marear con los múltiplos de valuación, pero si el FCF sube, el precio, tarde o temprano, lo suele acompañar. No lo digo yo, lo dice la historia. No hay tendencia más clara que esa en el mundo de las inversiones.

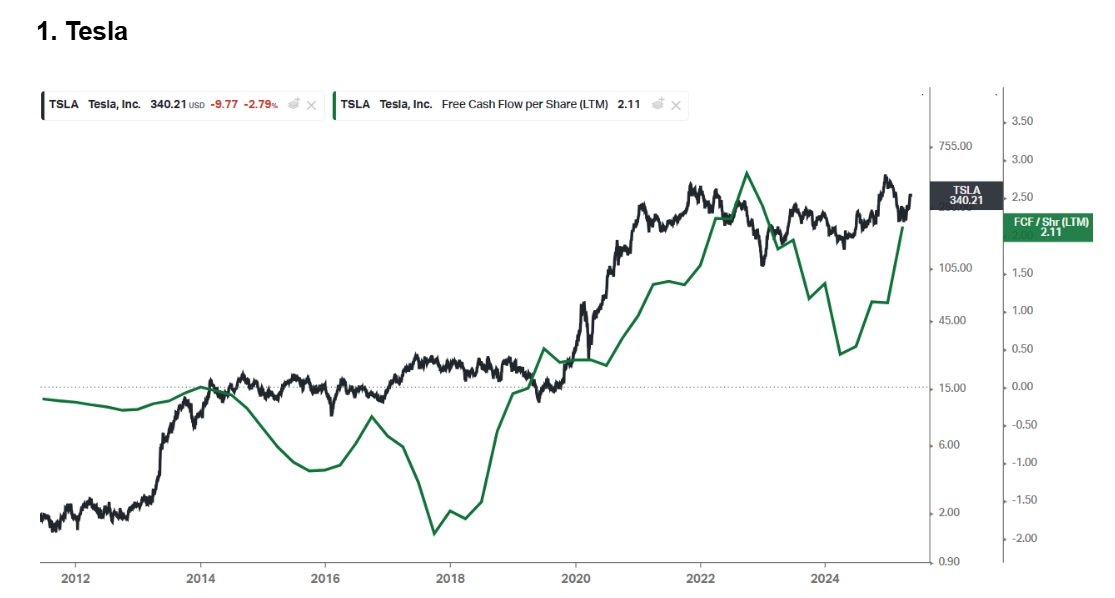

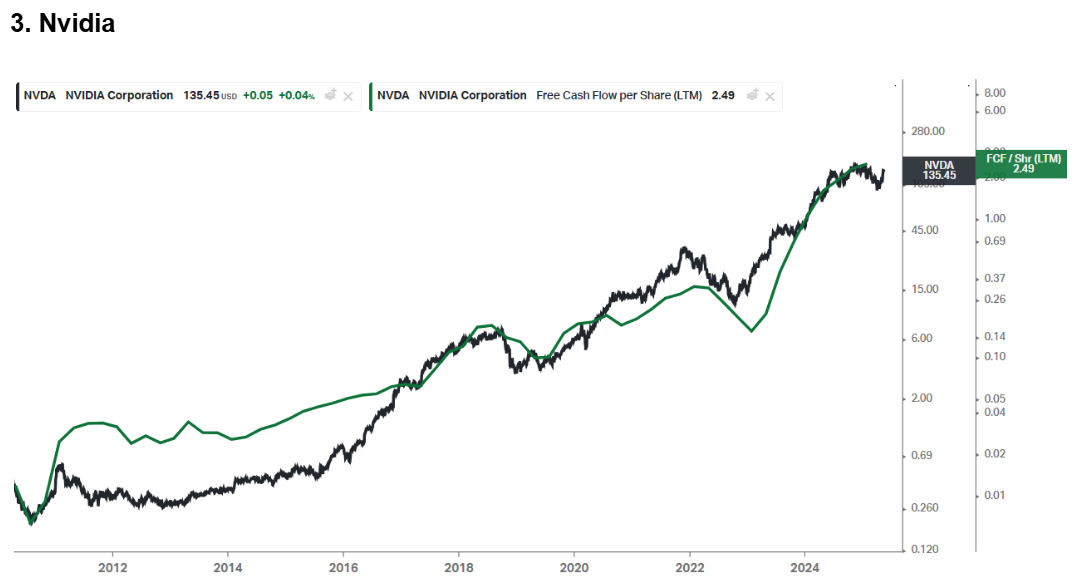

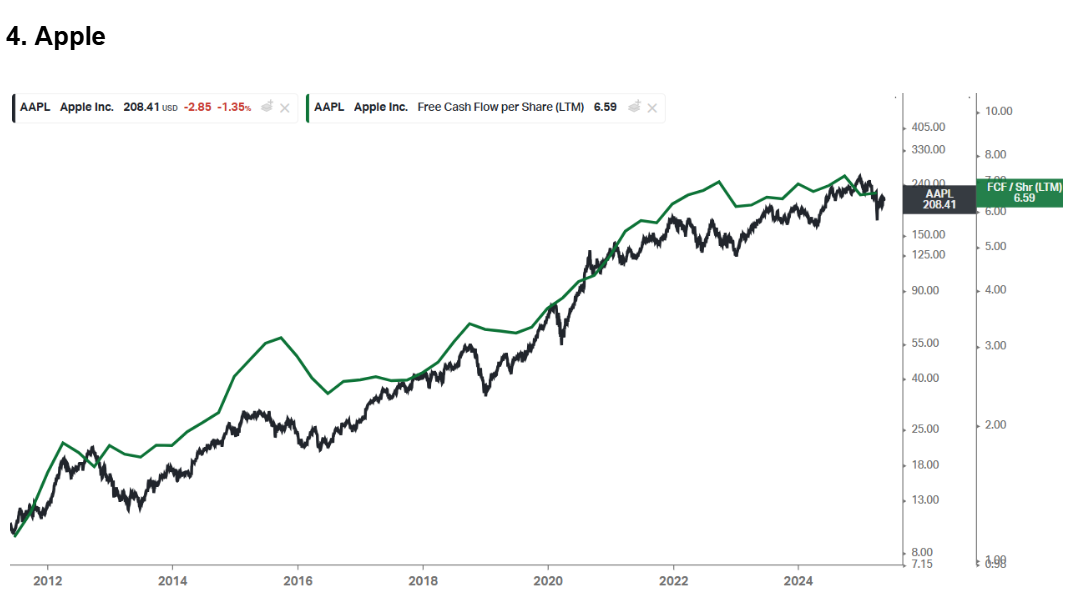

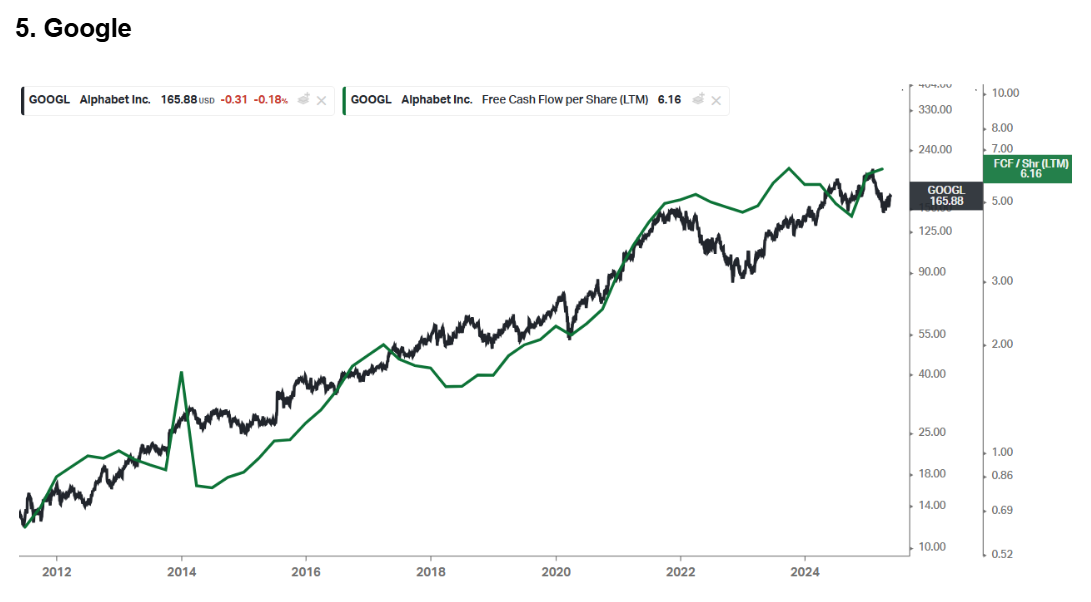

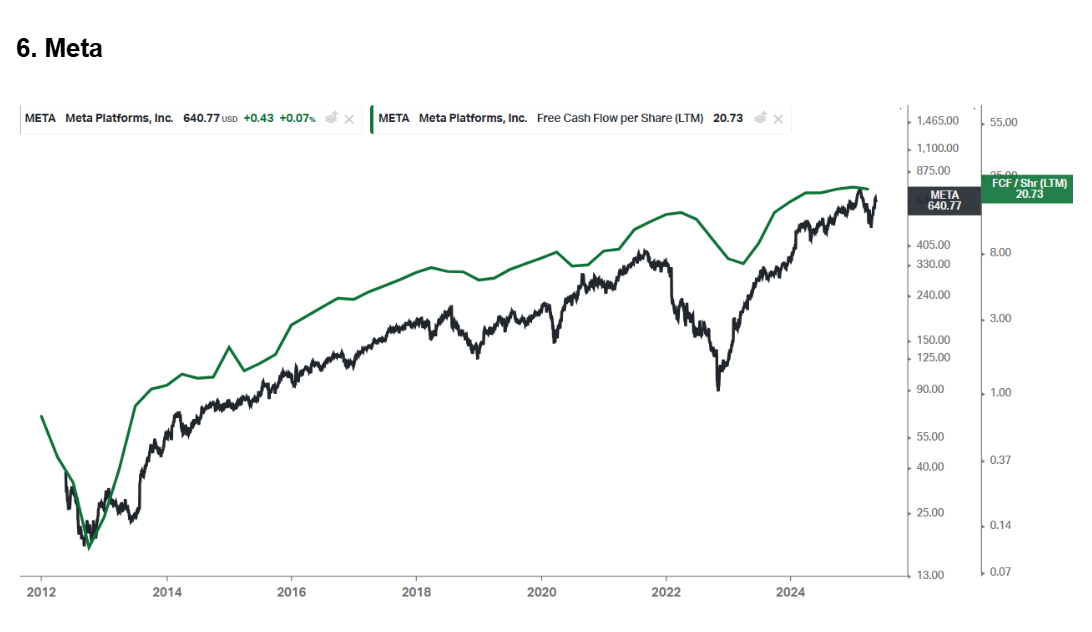

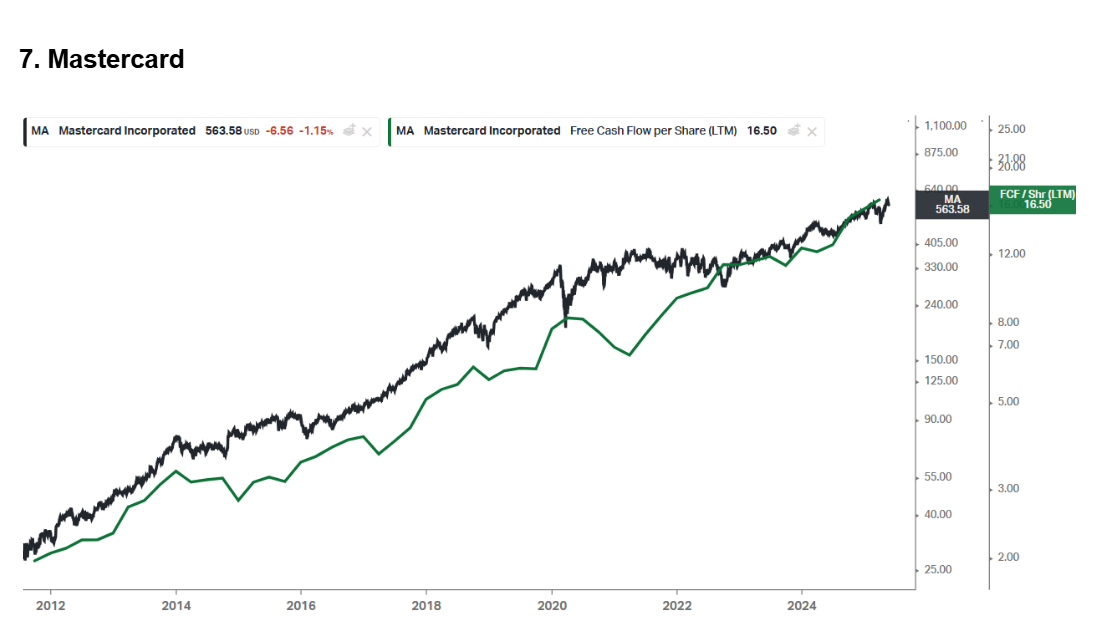

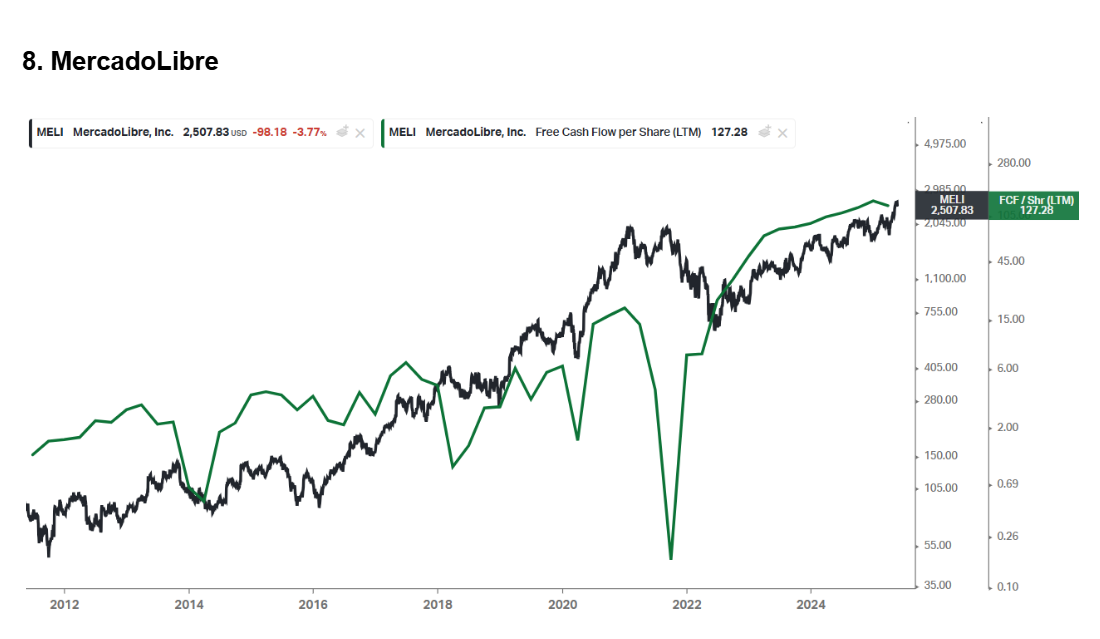

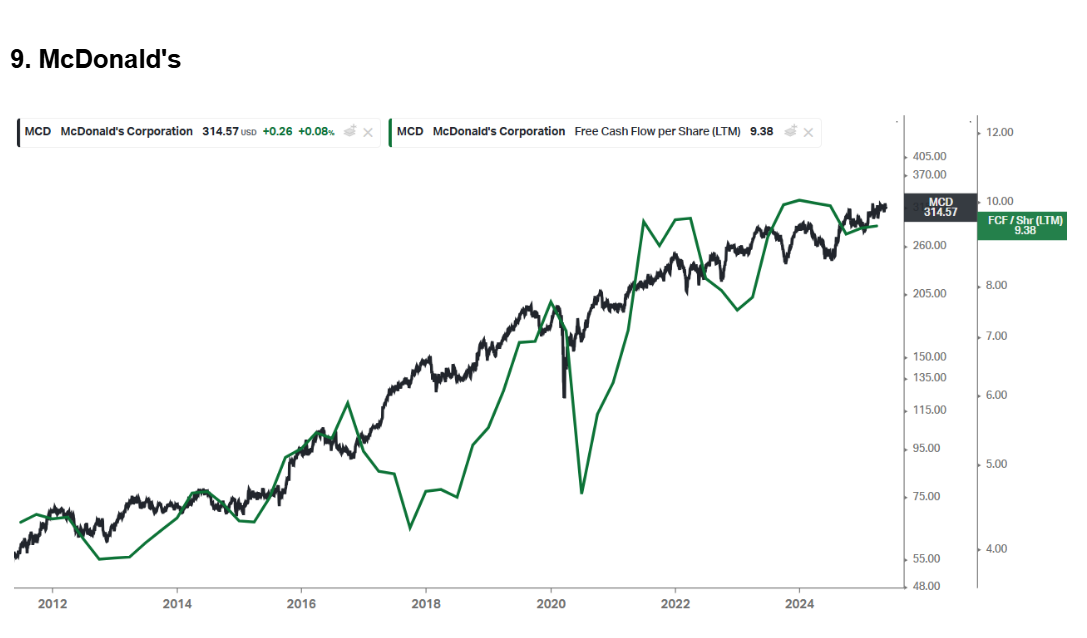

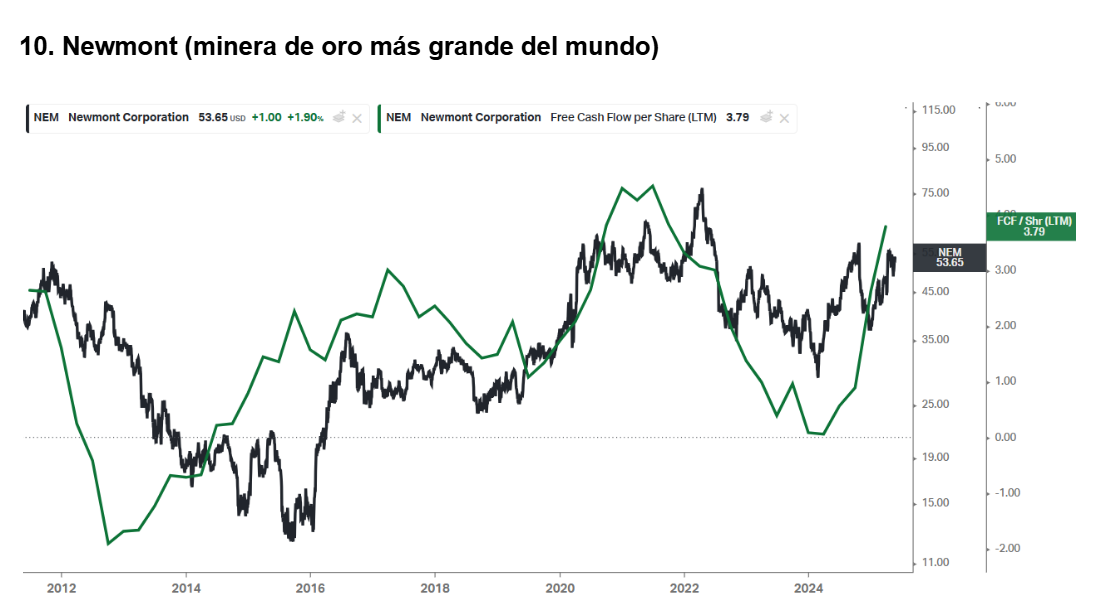

¿Entonces? ¿Show me the graphs? Okay, vayamos a ver la relación del precio de 10 compañías con su capacidad de generar valor (FCF):

La línea negra es el precio de la acción y la línea verde es el FCF por acción.

El primer caso es interesante, ya que muestra que la fuerte suba de Tesla (en pandemia) comenzó cuando empezó a generar flujo de caja positivo. Después vamos a ver el de otras compañías icónicas.

Value + Trend: la fórmula real para invertir bien

Para terminar, ¿cuándo suelen darse las mejores oportunidades de inversión? No suelen aparecer cuando todo se ve bien, sino cuando el mercado se pone demasiado negativo. Es ahí, en esos momentos de exageración bajista, cuando el precio de una acción puede quedar muy por debajo de su valor real.

A veces es por una mala noticia puntual, a veces porque el mercado entra en modo pánico y todo se liquida sin mirar fundamentos o simplemente porque los inversores exageraron algún aspecto negativo de la empresa. Pero el negocio sigue siendo el mismo, o incluso mejor. Esa diferencia entre el precio y el valor es la que marca la oportunidad.

Ahí entra el concepto de margen de seguridad, del que tanto habla Warren Buffett. No es otra cosa que mejorar la relación riesgo-retorno de una inversión.

Si comprás una acción a un precio que ya incorpora todo lo malo que podría pasar (y quizás algo más), el riesgo de pérdida es muy limitado. Por eso mismo me enamoraban las acciones y los bonos de Argentina en 2022/2023. Porque justamente ya tenían prácticamente todo lo negativo metido adentro de precios. Y además, desde lo técnico, analizando el gráfico, la situación se tornaba muy atractiva.

Listo, que no se hable más! No hay mejor oportunidad que una idea que combine esos factores en una acción:

- Que deje de caer → No atajar cuchillos cayendo!

- Que comience a lateralizar→ Cuanto más lateralice, mejor!

- Que haga mínimos crecientes → Que esté “pegando la vuelta”. Y si rompe zonas de lateralización, mejor!

- Que la valuación sea atractiva → Valuación en mínimos. Mayor margen de seguridad y una fabulosa relación riesgo/retorno!

- Que el sentimiento negativo esté dándose vuelta → Casi todo lo malo ya está incorporado en precios!

- Que el negocio siga firme → Los fundamentos están intactos!

Eso es lo que me parece más atractivo a largo plazo: oportunidades asimétricas donde la configuración técnica sea alcista y los fundamentos acompañen. Situaciones donde, si el escenario se estabiliza o mejora un poco, el upside sea grande. Y si todo sale mal, que haya poco para perder.

Claro que esto no significa comprar cualquier cosa que haya caído. Nunca hay que intentar atajar los cuchillos cayendo! De hecho, los mejores momentos para entrar suelen darse después de que dejó de caer, cuando el precio empieza a estabilizarse y la tendencia empieza a mostrar señales positivas. Por eso, además del análisis fundamental, sumamos criterios técnicos.

No alcanza con que el negocio sea bueno y esté “barato”. También tiene que mostrar señales de vida. Que deje de caer. Que empiece a lateralizar. Que haga mínimos crecientes. Que el gráfico acompañe. Que el sentimiento de mercado empiece a cambiar. Que la presión vendedora se agote. Argentina es el gran ejemplo de esto.

El margen de seguridad no garantiza que no te puedas equivocar, pero hace que el error duela menos y que el acierto rinda más. Esa es la esencia del Value Investing. Y si lo combinás con Trend Following para afinar los puntos de entrada, creo que tenés la mejor forma de posicionarse en el mercado a largo plazo. Porque no alcanza con encontrar valor: también tenés que entender el momento. Valor + timing. Esa es la combinación que marca la diferencia, en mi opinión.

Obviamente, si tu enfoque es el trading o estás operando a corto o mediano plazo, los fundamentos pierden bastante relevancia. ¿De qué sirve entender de valuación y proyecciones de una empresa si estoy comprando algo hoy para venderlo en algunos días? En ese terreno, lo que manda es el precio y la tendencia. Es otro juego, con otras reglas. Cada cual tendrá sus patrones y su manual. Y ahí sí, el análisis técnico cobra un protagonismo total.

Y si hablamos de qué funciona y qué no en el mercado, hay una realidad incómoda que no se puede ignorar: la mayoría de los traders pierde plata. Según datos de brokers regulados, entre el 75% y el 85% de las cuentas minoristas que hacen trading activamente terminan perdiendo plata. De vuelta: no lo digo yo, lo dicen los datos. Hacer trading no es aconsejable para la inmensa mayoría de las personas.

¿Por qué? Porque el trading de corto plazo es muy demandante. No solo necesitás timing quirúrgico, gran gestión de riesgo y una disciplina impresionante, sino también la capacidad de manejar bien las emociones en un mercado sumamente violento, donde cada movimiento te afecta psicológicamente. Muchos sobreoperan, persiguen precios o usan apalancamiento sin un sistema claro. Y si hay una forma fácil y rápida para fundirse es el apalancamiento.

En cambio, cuando miramos la historia de los grandes inversores, todos tienen algo en común: su enfoque está orientado al largo plazo. No se necesita acertar todos los días, sino posicionarse bien en los grandes ciclos. Y el costo emocional es completamente distinto. Se gana tranquilidad y previsibilidad. Y es más rentable.

Además, ¿es más fácil “adivinar” lo que va a hacer el oro en los próximos años o “adivinar” lo que hará en las próximas dos horas? La respuesta es evidente. Las diferencias consistentes en el mercado se hacen invirtiendo a largo plazo!