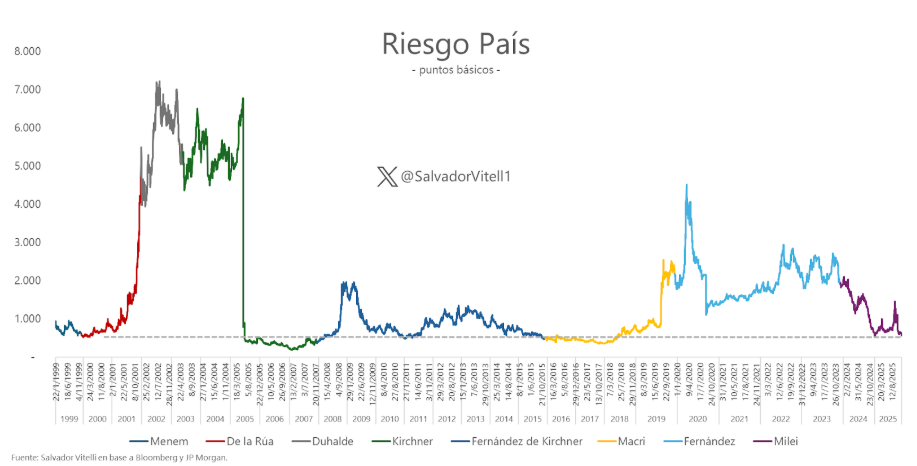

El mercado argentino volvió a sorprender esta semana luego de los anuncios del BCRA: el riesgo país perforó los 600 puntos y llegó a 555, el nivel más bajo desde julio de 2018. ¿Hasta dónde puede llegar?

El riesgo país es literalmente gente votando con el bolsillo. Por eso es tan importante, ya que es un mensaje de confianza, una señal de que el mercado está validando el rumbo económico y, sobre todo, la expectativa de que la estabilización se sostenga.

Veamos su evolución:

Siete años estuvo Argentina sin ver un número así. Para un país acostumbrado a convivir con la incertidumbre, este dato no es menor.

La caída se aceleró después de que el Banco Central anunciara un nuevo esquema de bandas cambiarias que ahora se ajustan por inflación, junto a un programa de acumulación de reservas para 2026.

Hace tan solo unos meses, antes de las elecciones legislativas nacionales, en septiembre, el riesgo país superaba los 1400 puntos. Luego del gran resultado del gobierno, sumado al apoyo explícito de Estados Unidos, dicha cifra se derrumbó.

La pregunta es hasta dónde puede llegar. Teniendo en cuenta los buenos fundamentos de Argentina, no sería para nada descabellado pensar en un riesgo país de 400 puntos en algunos meses.

Si se sostiene la acumulación de reservas, mantiene el esquema de bandas consistente con un crawling que evita atrasos, ordena los vencimientos de enero y preserva el apoyo internacional, no sería extraño ver esta caída adicional de 150 puntos que nos lleve a los 400 puntos.

El cambio en las bandas fue clave para este movimiento. La decisión de actualizarlas por inflación reduce la incertidumbre y marca mayores probabilidades de evitar un atraso cambiario y de acumular reservas, dos factores que al mercado le gustan.

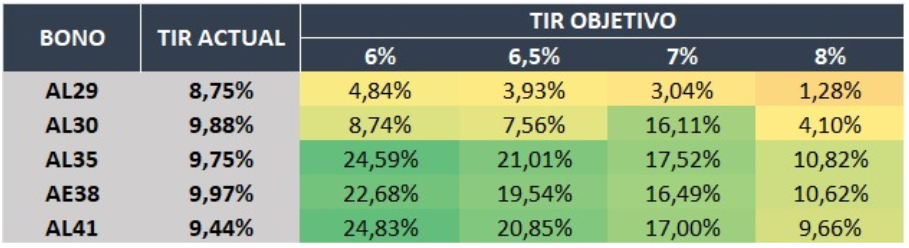

En este contexto, toda la deuda soberana ley local ya rinde un dígito. ¿Qué upside tiene? Veamos distintos escenarios:

Si la TIR converge hacia niveles del 6/7%, los bonos largos siguen teniendo un potencial de suba interesante. El AL35, el AE38 y el AL41 muestran subas potenciales de dos dígitos, sostenidas por su mayor duration. Los bonos cortos, como el AL29 o el AL30, tienen menos recorrido simplemente porque su estructura no permite capturar el mismo retorno.

Cuando un país normaliza su riesgo como lo está haciendo Argentina, la parte larga de la curva es la mayor beneficiada. Eso se explica por la duration.

También vale destacar que los bonos tienen un techo. No pueden subir para siempre ni rendir como un Bono del Tesoro de los EEUU, y mucho menos tener el recorrido que sí tienen las acciones.

Incluso si Argentina hace todo muy bien, la compresión de tasas tiene un límite. Las acciones, en cambio, juegan otro partido. Están lejos de sus máximos y no tienen el límite estructural de la deuda. Pueden subir por crecimiento, por mejora de ganancias o simplemente porque el mercado decide pagar más por los mismos activos.

Si la estabilización sigue firme, el próximo gran movimiento no viene de los bonos, sino de las acciones que, obviamente, son más volátiles.

Para terminar, si te interesa saber qué hacer con los dólares de tus Cuentas CERA después del 31/12, te invito a que hagas click en el link de abajo. Luego de completar tus datos vas a recibir un informe gratuito donde te contamos cómo aprovechar la liberación total de esos fondos y qué estrategias conviene considerar para invertir en 2026. Hacé click aquí