Luego del mal resultado para el gobierno en las elecciones de la Provincia de Buenos Aires, las inversiones argentinas se derrumbaron, el dólar fue al techo de la banda y el nerviosismo y la incertidumbre son extremos. Nadie sabe qué puede pasar de ahora en más, pero hay algunas lecciones muy importantes, tanto para conocernos como inversores, como para sacar provecho del futuro.

Mi última nota titulada “¿Qué va a pasar con las inversiones argentinas este lunes?” . Ese podría ser el título de este newsletter, del de la semana anterior, y probablemente del de la próxima. Estamos en un momento de pánico total e incertidumbre de cara a lo que viene. Las elecciones nacionales del 26 de octubre están lejísimos, y aunque son en 35 días, en Argentina se sienten como 10 años.

La realidad es que nadie sabe qué va a pasar en el corto plazo.

El gobierno puede devaluar, ganar las elecciones, perder por poco, perder por mucho, anunciar una ayuda del Tesoro de los Estados Unidos, quemar los dólares del Banco Central, o encontrar calma y un equilibrio cuando terminen las liquidaciones de activos.

El abanico de posibilidades es grande.

Entre tantas dudas, hay algunas certezas: estamos en un momento de pesimismo extremo y hay problemas de liquidez en el mercado.

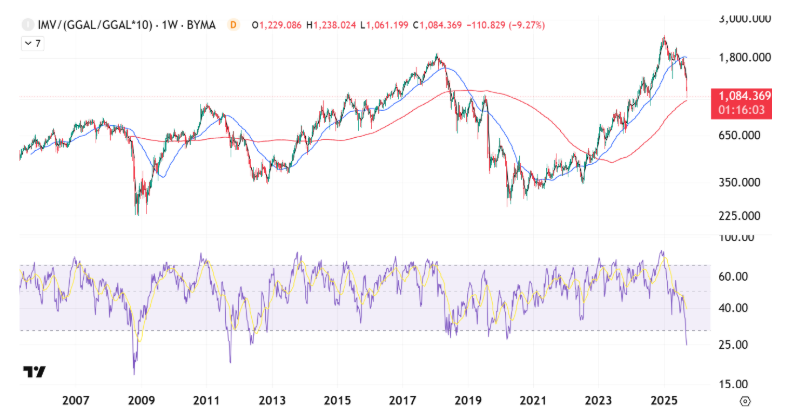

Les voy a mostrar un ejemplo súper contundente. El RSI es un indicador de análisis técnico que se usa para determinar si un activo está en sobrecompra (si subió mucho muy rápido) o sobreventa (si cayó mucho).

En estos momentos el Merval en dólares tiene un RSI semanal de 24,8. Ni en 2019 (crash de las elecciones presidenciales PASO) ni en 2020 (pandemia) tuvo niveles tan extremos. Para encontrar mediciones peores tenemos que remontarnos a 2011 (crisis de deuda europea), 2008 (crisis financiera global) o 2001.

Qué hacer con las inversiones argentinas de aquí en más depende mucho de cada caso concreto, y del riesgo que se esté dispuesto a asumir de acá en más.

Ahora bien, la experiencia nos puede ayudar mucho.

Quiero que hagan un ejercicio conmigo.

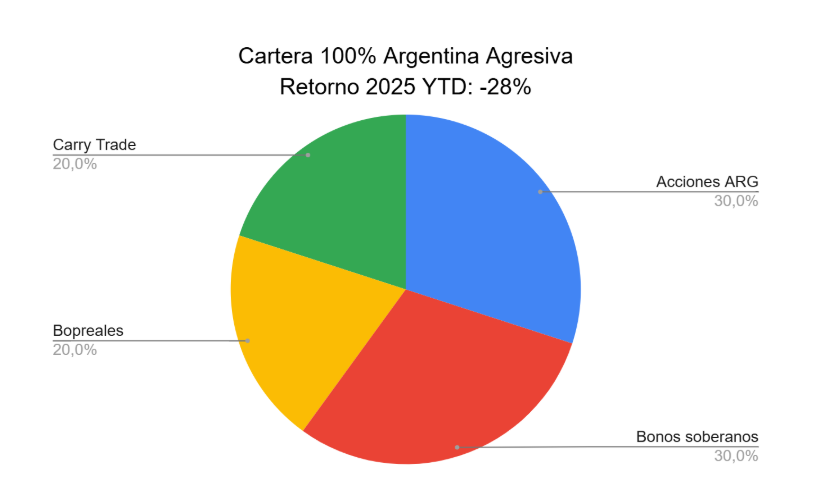

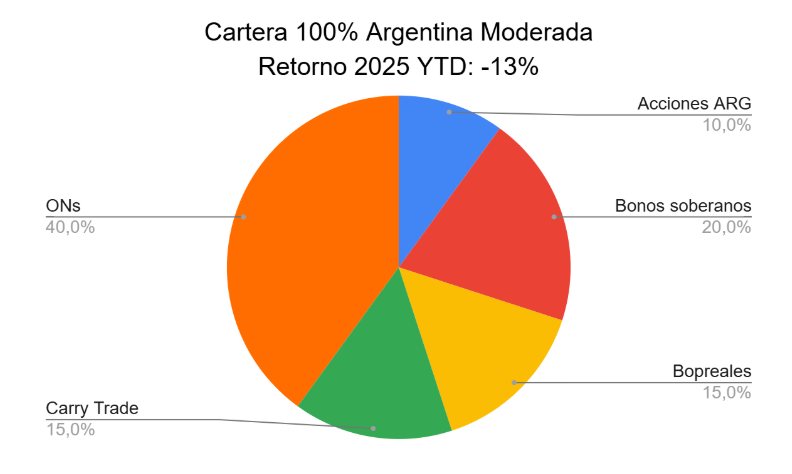

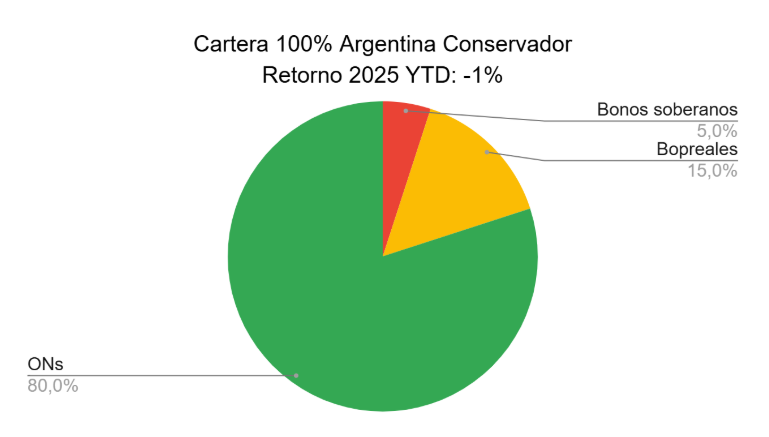

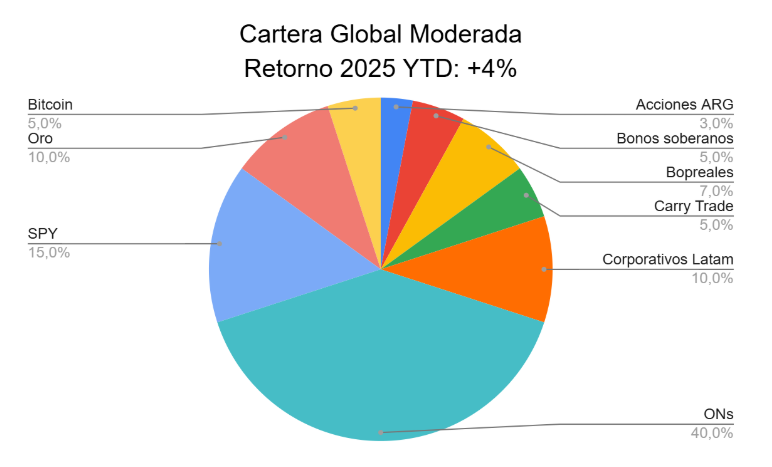

A continuación voy a mostrarles distintos portafolios, pensados desde la lógica de un inversor en bróker local (por ejemplo en Balanz).

Fijense las distintas composiciones de cada cartera y el retorno que estamos viendo en cada portafolio en 2025.

Nota: para los bonos tomé como proxy el GD35 (sólo la variación de precio y sin tener en cuenta el pago del cupón, por lo que el retorno total es un poco mejor), para las acciones argentinas el Merval en dólares, para el

carry trade un fondo de Balanz de Lecaps y para borpreales el Bopreal 27 serie D (sin contar el cupón).

Portafolio 1: Invertido 100% en Argentina y con un perfil Agresivo

Portafolio 2: Invertido 100% en Argentina y con un perfil Moderado

Portafolio 3: Invertido 100% en Argentina y con un perfil Conservador

Portafolio 4: Invertido con exposición local e internacional y con un perfil Agresivo

Es muy interesante ver cómo varían los retornos en cada caso.

Muchas veces nos pasa que nos dejamos llevar por la euforia, el entusiasmo y el miedo de quedarnos afuera de la fiesta (“FOMO”) y eso hace que tomemos más riesgos de los que, en realidad, estábamos dispuestos a asumir si las cosas salen mal.

Por eso, creo que lo más importante aquí es evaluar la calidad de nuestras decisiones como inversores. Perfectamente alguien puede tener un portafolio agresivo si tiene un perfil acorde y está dispuesto a asumir los riesgos.

El gran problema es, como decía antes, cuando tomamos más riesgo del que deberíamos.

Por otra parte, viendo los portafolios, es más fácil entender que la respuesta de qué hacer con los bonos argentinos seguramente no será la misma si el inversor tiene el portafolio 1 que el 4.

En general, tenemos una tendencia a pensar las inversiones en términos de “mala” o “buena” según el resultado: fue una buena idea invertir en Rigetti porque subió, fue malo invertir en Galicia porque su precio cayó.

Sin embargo, el error no está en el activo sino en el proceso decisorio.

Esto tiene que ver con un sesgo que tenemos los seres humanos, y es la tendencia a calificar la calidad de nuestras decisiones únicamente en función del resultado.

Así, cuando el director técnico va ganando 2 a 1 y saca a un delantero para poner un defensor (o un mediocampista defensivo) es un fenómeno o un gran estratega si sale bien, y un burro o un “miedoso” si le empatan el partido.

Pero en realidad, en contextos de incertidumbre lo que importa es el proceso decisorio. Y en materia de inversiones, además de la decisión, cómo gestionamos el riesgo de la inversión.

Típicamente los grandes problemas de los inversores son de gestión de riesgo, y no tanto de las inversiones que integran las cartera.

Dicho de otra manera, es cierto que quizás alguien puede invertir en un activo cuya relación riesgo retorno no es atractiva. Pero si se gestiona bien el riesgo es un error de bajo impacto.

Del mismo modo, una buena idea de inversión puede salir mal. Por lo que quizás la idea era buena pero si hice un

all in hice un desastre en mi cartera.

En este sentido, no es lo mismo invertir en Palantir o en Grupo Galicia el 1% de mi cartera que el 50%.

Por todo esto, si bien es imposible saber qué va a pasar con las inversiones argentinas en el corto plazo, sin dudas para quienes tienen algo de exposición en activos argentinos es importante “la prueba de estrés” del portafolio y evaluar si se ajusta a nuestro perfil de riesgo.

Y ojo, lo mismo aplica para la bolsa de Estados Unidos. Quizás alguno que esté leyendo esto esté muy cómodo hoy invertido en un 60% o más de su cartera en inteligencia artificial porque está ganando. Pero, ¿tiene sentido estar tan expuesto a un sólo sector que además tiene valuaciones extremas? ¿seguiría estando cómodo si esas acciones caen un 30%? Creo que de mínima, el Merval nos invita a reflexionar.