En esta sección vamos a ver lo que estuvo sucediendo con el Merval, sumado a los anuncios importantes sobre el acuerdo del FMI. ¿Está “caro” o “barato” el equity argentino? ¿Y los bonos? De yapa, analizaremos las perspectivas de Vista (VIST).

La corrección del Merval: ¿Una pausa lógica o el fin del rally?

Contexto del mercado

La corrección del Merval en lo que va del 2025 asustó a más de uno, pero no es algo anormal. De hecho, es completamente lógico y más aún luego del rally fantástico superior al 140% entre el 5 de agosto del 2024 y el 7 de enero de este año.

Desde comienzos de 2023, el índice ha atravesado cuatro grandes movimientos de suba y tres correcciones, siendo esta la cuarta. Cada corrección ha servido como una oportunidad de compra.

Para ponerlo en contexto:

El Merval: Corrección y Perspectivas

Entonces, ¿se terminó la fiesta? ¿O simplemente se vivió en una pausa lógica después de semejante suba? Esa es la pregunta que todos se hacen. Desde mi visión, hay argumentos para pensar que hay recorrido alcista.

La narrativa detrás del mercado

La etapa dorada y nostálgica de buscar retornos del 100%/200%/300% ya quedó atrás en la bolsa argentina. Pero, a pesar de eso, las valuaciones siguen siendo atractivas, principalmente en el sector energético.

¿Cambió la historia de fondo?

Esa es la clave. Y la respuesta es no. La narrativa estructural detrás de los activos argentinos sigue intacta: ajuste fiscal agresivo, caída de la inflación, rebote económico y un gobierno que, con sus aciertos y errores, se muestra decidido a avanzar.

Los datos acompañan: el REM del BCRA estima un crecimiento de 4,8% para este año, con inflación en descenso y superávit primario del 1,1% del PBI.

Para colmo, el jueves 27 Caputo tiró una linda bomba: cuando entren los fondos del FMI, el BID, el Banco Mundial y la CAF, las reservas brutas del BCRA podrían llegar a los USD 50.000M. ¿Mucho o poco? Depende contra qué lo mires. La base monetaria hoy equivale a unos USD 25.000M al dólar oficial y USD 20.000M al dólar libre. Incluso mirando la base monetaria amplia (es decir, contabilizando los pasivos remunerados), equivale a USD 35.000M.

O sea, si se cumple lo que dice Caputo, el respaldo de pesos sería inédito. Incluso, mayor al de la convertibilidad. Y encima, con superávit fiscal. Chapeau.

¿Dónde están las oportunidades?

No puedo no nombrar a Vista (VIST), mi acción preferida desde hace muchos años. Sabemos que no hay que enamorarse de las acciones, pero Vista no ayuda mucho.

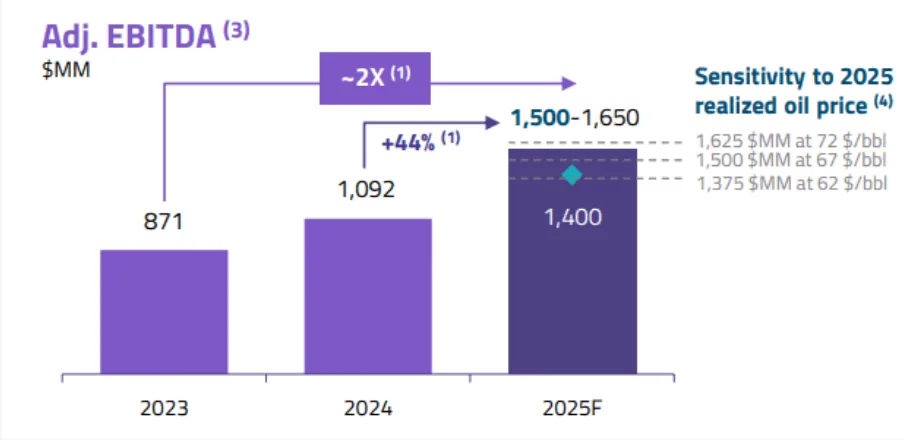

Hoy la compañía tiene un Market Cap de USD 4.500M y tiene deuda por USD 700M, lo que le da un valor total de USD 5.200M.

Se estima que genere una rentabilidad operativa bruta de entre USD 1.500 y 1.650M para este año, dependiendo del precio del petróleo.

¿Qué significa esto? Que el ratio EV/EBITDA (Enterprise Value sobre su resultado operativo bruto) proyectado para este año es, como mínimo, de 3,5. Esta valuación es atractiva, teniendo en cuenta su historial reciente y sus proyecciones de crecimiento.

Lógicamente Vista ahora es una empresa más consolidada y madura que en 2021/2022. Allí su EV/EBITDA era entre 1,5-2. Por eso me gustaba tanto: era una empresa pequeña, con una valuación sumamente atractiva que te otorgaba un gran margen de seguridad y una fantástica relación riesgo/retorno. Dicho y hecho: en los últimos 4 años la acción subió 1700%. Mil setecientos por ciento, sí.

Veamos su gráfico histórico, en semanal:

Sí, realmente es para hacer un cuadro y ponerlo en el living.

¿Puede subir como ha subido antes? Claramente hoy la historia es distinta. La valuación es mucho más exigente, pero no por eso deja de ser atractiva.

Otra acción que me parece interesante es Pampa Energía (PAM), a pesar de que tiene una valuación un poco más exigente que Vista (4,3 EV/EBITDA).

Vale destacar que las acciones argentinas se suelen mover en tándem. ¿Cómo está el Merval en su conjunto? En términos de múltiplos, el Merval cotiza cerca de 5x EV/EBITDA estimado para 2026. No me parece un “regalo”, pero sí una valuación atractiva asumiendo que el rumbo económico se sigue enderezando.

¿Entonces? Creo que hay una ventana de oportunidad en acciones argentinas. Le pongo el asterisco de cautela, porque ya quedaron atrás los nostálgicos rendimientos del 2023-2024. Pero siguen teniendo recorrido alcista, especialmente el sector energético.

¿Y qué pasa con la renta fija?

Acá soy más optimista, ya que la relación riesgo/retorno me parece más atractiva que en acciones.

Riesgo País y Potencial de los Bonos Soberanos

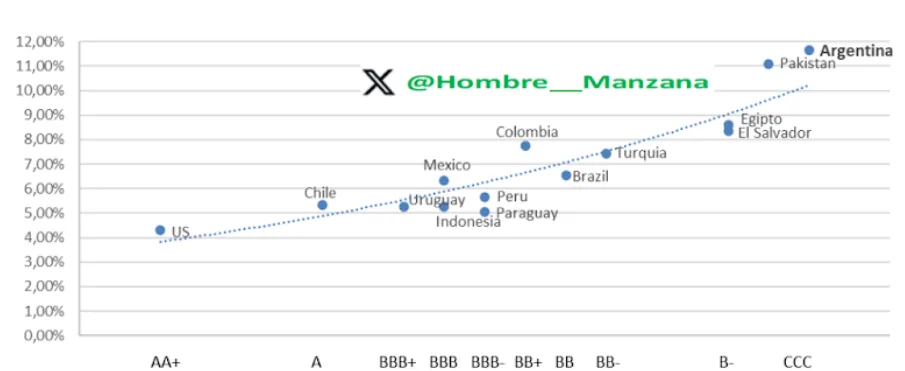

Veamos el siguiente gráfico, que muestra cuánto rinden los bonos a 10 años de distintos países:

Los bonos a 10 años de Argentina rinden cerca del 12%, mientras que los de Estados Unidos pagan alrededor del 4,3%. La diferencia entre ambas tasas (en este caso, unos 7,7 puntos porcentuales) es lo que se conoce como Riesgo País, y se mide en puntos básicos: 770 puntos.

Este indicador refleja el extra de rendimiento que exigen los inversores para prestarle plata a Argentina frente a lo que le exigen al país más confiable del mundo (EEUU).

No digo que tengamos que ser como Chile o Uruguay, que rinden menos de 6%.

Pero, ¿qué pasaría si nos asemejamos a Egipto, El Salvador, Turquía o Colombia? Analicemos algunos números:

Si nuestros bonos rindieran como el de esos países (8%), este sería el potencial rendimiento de los soberanos ley local:

- AL30: +14%

- AL35: +27%

- AE38: +29%

- AL41: +29%

La Importancia de la Duration

Es marcada la diferencia de potencial entre el bono corto (AL30) y los largos (AL35, AE38 y AL41). Los bonos largos tienen una duration mayor. ¿Qué significa esto? Que son más sensibles a los cambios en la tasa de interés (Riesgo País).

Cuando baja el riesgo país (o sea, el rendimiento que el mercado le exige a los bonos argentinos), los bonos más largos suben más. ¿Por qué? Porque tienen más pagos futuros, y al descontarlos a una tasa menor (por ejemplo, pasar del 12% al 8%), ese flujo de pagos vale mucho más hoy. En cambio, los bonos cortos (como el AL30), tienen menos pagos por delante, por lo tanto la mejora en precio es más acotada.

Esa es la magia (y el riesgo) de la duration: si el Riesgo País baja, los bonos largos ganan mucho más. Pero si sube, también son los que más van a sufrir.

BOPREAL: Una Alternativa Conservadora

Para quien quiera algo más conservador, los BOPREAL son interesantes. Recordemos que fueron emitidos por el Banco Central para saldar la deuda con importadores, heredada del gobierno anterior, y absorber pesos para estabilizar el tipo de cambio. Su vencimiento, concentrado en 2025, 2026 y 2027, los coloca dentro del horizonte del gobierno actual, un detalle importante para quienes prefieren evitar riesgos políticos. Dentro del menú, el BOPREAL 27 serie D (ticker BPD7D) es muy atractivo. Tiene una TIR del 11% y vence en octubre del 2027.

¿Qué nos espera?

Abril será un mes interesante, con mayores definiciones sobre el acuerdo del FMI y el inicio de la liquidación de la cosecha gruesa. Sin dudas, marcará a fuego el futuro de la economía y el mercado. Recordemos que Argentina no deja de ser Argentina, con todos los riesgos (y oportunidades) que eso conlleva.