Tal como repito siempre dentro del Club de Inversores, Nubank es hace tiempo mi favorita para el largo plazo. Años atrás, ese lugar lo ocupaba Vista (que me sigue gustando), y junto con Mercado Libre completan mi top 3 de empresas.

En esta columna vamos a repasar, rápido y al pie, cómo es su negocio y qué dejó su último balance presentado esta semana. Después, vamos a meternos en su valuación, sus perspectivas y por qué creo que tiene todos los condimentos para consolidarse como una una gran idea de inversión.

Negocio

Comencemos por el inicio.

Nubank se fundó en 2013 en Brasil y llegó con una propuesta clara: una cuenta y tarjeta gratis, fácil de abrir y 100% digital, con una app intuitiva y sin letra chica. El resto es historia.

Aunque tenga licencia bancaria, Nubank es mucho más fintech que banco. Su forma de operar, su estructura y su crecimiento no se parecen en nada a la banca tradicional. Tecnología pura.

Además, su modelo está diseñado para capturar clientes que los bancos históricamente dejaron afuera. Con procesos 100% online, scoring propio basado en datos y una experiencia de usuario simple, Nubank logra abrir millones de cuentas a un ritmo que sería imposible para un banco con infraestructura física.

Esto no solo amplía su base, sino que también le da acceso a segmentos con un potencial enorme de monetización a largo plazo.

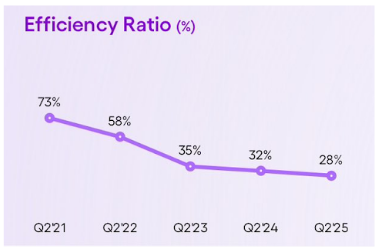

Veamos una diferencia clave frente a un banco tradicional: el Efficiency Ratio, que mide cuánto se gasta para generar un dólar de ingresos (cuanto más bajo, mejor). En este trimestre, el de Nubank fue de 28%, muy por debajo del 40%/50% típico de la banca tradicional.

La razón está en su negocio. No tiene sucursales, por lo que sus costos marginales son mínimos y cada nuevo cliente prácticamente no le cuesta plata.

Escala de forma digital, integra todos sus productos (crédito, pagos, inversiones, seguros, criptos) en una misma aplicación y monetiza a través de múltiples verticales, maximizando ingresos con una estructura de bajo costo.

Balance reciente

El jueves 14, al cierre del mercado, Nubank presentó sus resultados trimestrales, con fortaleza en todas las métricas clave. Los ingresos alcanzaron los USD 3.668M, un 29% más que el año anterior. La ganancia neta subió un 42% interanual hasta USD 637M. Monumental.

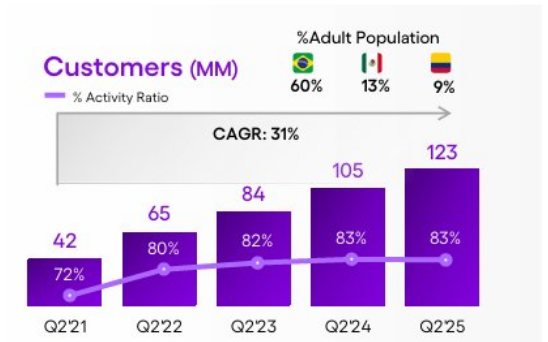

Alcanzó los 123 millones de clientes entre Brasil, México y Colombia:

Tomen dimensión de esto: En solo cuatro años, Nubank pasó de 42 millones de clientes a 123 millones. Esto implica una tasa de crecimiento anual compuesta (CAGR) del 31%. Bestial.

Lo más impresionante es que mantiene un índice de actividad altísimo del 83%, lo que habla de un uso recurrente de la plataforma y una gran retención. La penetración ya alcanza al 60% de la población adulta en Brasil, 13% en México y 9% en Colombia, dejando claro que, aunque domina en Brasil, le queda mucho camino por recorrer en México y Colombia.

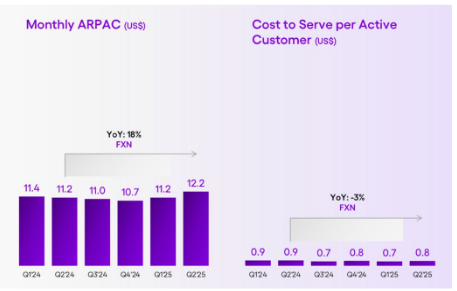

El ARPAC (ingreso promedio por cliente activo) se elevó a USD 12,2 mensuales (+18% interanual), con un costo por cliente activo de apenas USD 0,80, lo que refleja una eficiencia operativa notable.

En resumen, Nubank sigue creciendo fuerte, siendo rentable y continúa mejorando la eficiencia.

Valuación y perspectivas

El Price-to-earnings (P/E) es uno de los ratios más usados para valuar acciones: compara el precio de la compañía con las ganancias que genera. En este caso voy a usar el Forward P/E, que toma las ganancias estimadas a futuro, y me permite ver qué tan cara o barata está la acción en función de lo que se espera que gane.

En esos términos, Nubank está barata frente a su propio promedio histórico. Hoy cotiza en torno a 17 ganancias futuras, muy por debajo de los múltiplos que llegó a tener en el pasado y en un nivel que, para una empresa que crece a este ritmo, luce más que razonable.

Además, utilizar el P/E para valuar a NU es ver la película incompleta. ¿Por qué? Las fintech en expansión reinvierten fuerte para crecer y abrir mercados, lo que hace que el beneficio contable subestime el verdadero potencial. Ahí entra el Price-to-Sales (P/S), que mide el precio en relación a sus ventas: hoy NU cotiza a un P/S forward de 4, que suena atractivo para una empresa que crece ingresos a doble dígito, tiene márgenes brutos superiores a 40%, retiene al 83% de sus clientes activos cada mes y opera en mercados con enorme potencial.

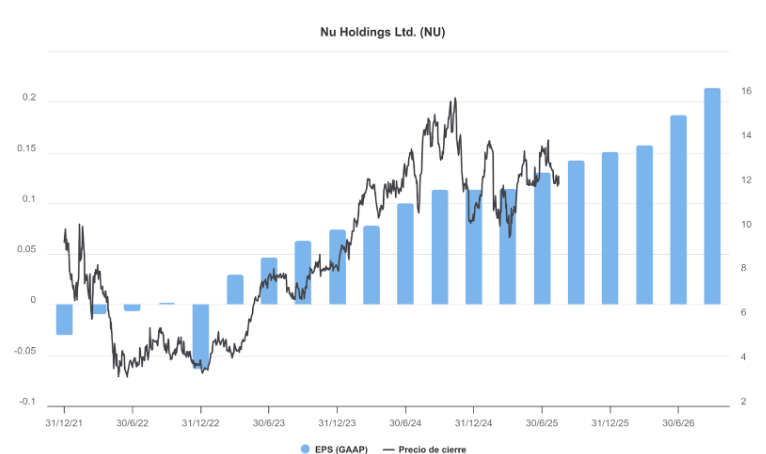

Mucha gente “se aburrió” con NU porque la acción lateraliza en un gran rango hace ya prácticamente un año (línea negra). Casualmente, sus ganancias por acción <EPS> (barras azules) también estuvieron “estancadas”:

Si mirás el EPS junto al precio, la historia es clara: varios trimestres con ganancias por acción planchadas y un precio lateral. ¿Casualidad? No lo creo. A largo plazo hay una gran correlación entre el precio de una acción y las ganancias que dicha acción genera.

¿El mercado se aburrió porque NU priorizó expansión sobre maximizar ganancias? Es probable. Pero este último balance, mostró aceleración en ganancias y el precio reaccionó al instante: el viernes 15, día posterior al balance, sus acciones volaron +9,1%.

Y en el gráfico podemos ver cómo las barras azules (EPS) se van agrandando hacia la derecha. ¿Qué significa? Que la expectativa es que NU siga creciendo sus ganancias a buen ritmo. Si las ganancias suben y el múltiplo de valuación se mantiene, el precio inevitablemente acompaña. Así que es una buena señal.

NU combina todo lo que busco en una inversión de largo plazo: fundamentos sólidos, una enorme ventaja competitiva (el famoso moat del que habla Warren Buffett), muchos países por conquistar y una valuación que todavía es muy atractiva. Tiene todos los ingredientes para que cualquiera quiera ser accionista por muchos años. Y, como si fuera poco, su gráfico sigue marcando un rumbo claramente alcista.

¿Pero no lleva un año lateralizando? Sí, es correcto. Pero vale aclarar que venía de subir 300% desde 2023. El mercado no se mueve en línea recta. Paciencia, esto es una maratón. Y pareciera que a NU le quedan varios kilómetros por correr.