Después de las elecciones legislativas, el mercado argentino reaccionó exactamente como había que esperar cuando se despeja la duda política: el Merval voló.

Veamos el gráfico del Merval, que tuvo la mayor suba diaria (28/10) de las últimas tres décadas:

El mercado, básicamente, quería saber si el rumbo económico tenía respaldo para sostenerse en el tiempo. La respuesta fue “sí”, y fue contundente.

Si miramos a los bancos, el sector que más directamente se beneficia cuando un país se normaliza, los números son claros. Veamos el ratio Price-to-Book Value (P/BV).

¿Qué es este ratio?

El ratio Price-to-Book Value (P/BV) compara lo que vale la acción en el mercado con el patrimonio neto por acción que aparece en el balance. Es decir: cuánto estás pagando por cada peso o dólar de capital propio de la empresa.

Si el P/BV es 1, el mercado está pagando exactamente lo que valen los activos netos. Si es menor a 1, en teoría estás comprando esos activos más baratos que su valor contable. Si es mayor a 1, el mercado está pagando un premio, probablemente porque espera más rentabilidad, crecimiento o eficiencia.

En los bancos este ratio es especialmente relevante, porque su negocio gira alrededor del balance. Acá el valor contable sí importa y el P/BV te dice rápido si el mercado está optimista, neutral o desconfiado respecto a lo que puede generar ese banco hacia adelante.

Hoy los bancos argentinos cotizan entre 1,1x y 1,8x Price-to-Book-Value: Banco Hipotecario (BHIP) 1,1, Banco Patagonia (BPAT) 1,1, Supervielle (SUPV) 1,5, BBVA Argentina (BBAR) 1,8, Banco Galicia (GGAL) 1,8, Banco Macro (BMA) 1,8. Los primeros dos (Hipotecario y Patagonia) cotizan solamente en pesos en el mercado local, a diferencia del resto, que cotizan en EEUU también.

No son múltiplos altos. Ni cerca. Son múltiplos de un mercado que reconoce que algo cambió, pero que todavía está lejos de la euforia. Recordemos que con Macri llegaron a estar alrededor de 3 veces Book Value.

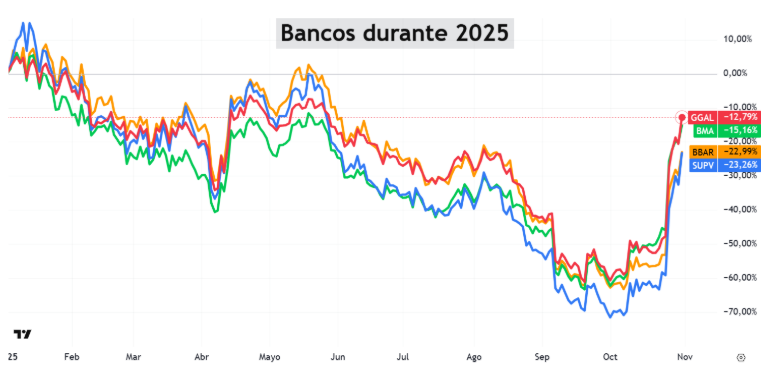

A pesar de que los bancos subieron alrededor de 50% esta semana, siguen negativos en lo que va del año. Veamos el gráfico de los que cotizan en EEUU:

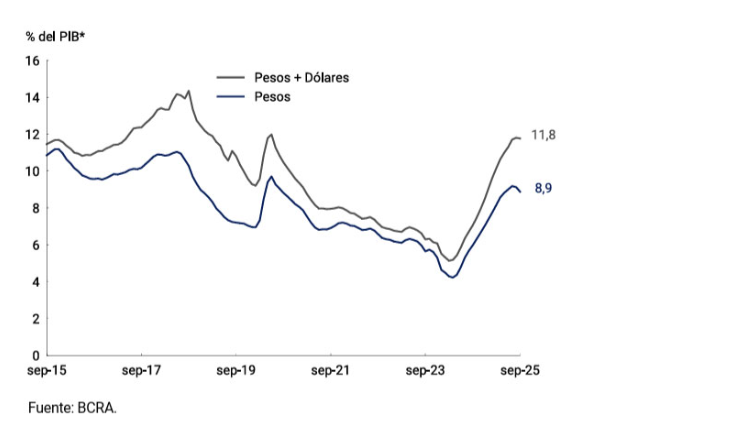

¿Cuál puede ser el desencadenante de que la recuperación continúe? El crédito. Argentina tiene uno de los ratios de crédito privado sobre PBI más bajos del mundo.

El crédito hoy es apenas 12% del PBI, y si la estabilidad se mantiene, ese número tiene margen para normalizarse.

Y ahí es donde las valuaciones actuales importan: P/BV entre 1,1 y 1,8 no reflejan un ciclo de expansión del crédito. Reflejan un mercado que todavía no lo está priceando. Ahí está la oportunidad. De ejemplo para comparar, el Banco de Chile tiene un P/BV de 3.

Es decir, si uno piensa que la consolidación política de Milei está comenzando, entonces los múltiplos actuales no son de techo. Son de piso. Lo que vimos hasta ahora fue la primera etapa: el repricing de activos argentinos luego de la fuerte caída que atravesaron.

¿Subieron mucho los bancos? Sí, en torno al 50% solo durante esta semana. Pero la realidad es que venían de valuaciones muy deprimidas, y ahora el contexto es otro. ¿Tienen recorrido? Sin dudas, ya que las valuaciones actuales y las perspectivas así lo demuestran.

Por último, hace falta destacar que los activos argentinos no dejan de ser activos muy volátiles, por lo que es importante controlar bien el riesgo. Más allá de lo optimista que pueda ser uno con los bancos, por ejemplo, no se le debería destinar más capital del que su perfil de riesgo lo tolere.

Si te interesa saber más sobre inversiones en Argentina, te invito a que hagas click en el link de abajo. Luego de completar tus datos te va a llegar un email con acceso a un Webinario / Presentación Virtual que hicimos esta semana acerca de las oportunidades concretas de inversión en este momento. Hacé click acá abajo: