Los 5 meses de Milei en números

Javier Milei asumió hace 5 meses en un contexto sumamente desafiante. ¿Qué bombas heredó? ¿Cómo evolucionaron las métricas principales?

Hace cinco meses, Javier Milei heredó una situación económica terrible, con una carga de deudas que superaba los USD 86.000M, el doble de lo que enfrentó el gobierno de Macri en 2015. Estas deudas incluían reservas negativas del Banco Central, compromisos del Tesoro Nacional y juicios millonarios como el relacionado con YPF. Además, la deuda comercial de empresas privadas ascendía a USD 30 mil millones, lo que agravaba la situación.

Además de estas deudas, Milei se enfrentó a un déficit fiscal del 15% (5% del Tesoro y 10% del Banco Central), lo que podría haber desencadenado una hiperinflación si no se manejaba adecuadamente.

Para colmo, la inflación ya estaba descontrolada (aún con férreos controles de precios), afectando especialmente a los sectores más vulnerables. Recordemos que la inflación corría al ritmo del 1% diario a comienzos de diciembre (equivalente al 3680% anual). La situación cambiaria también era alarmante, con un dólar oficial artificialmente sujetado y un mercado que anticipaba una nueva devaluación.

Estabilizar el país y diseñar un plan confiable era una tarea monumental para el nuevo gobierno. ¿Iba a ser doloroso? Claro, ya que los atajos y la magia no existen. Y hacer las cosas bien, lamentablemente, lleva tiempo, en especial con el desastre heredado.

Veamos algunos interrogantes para poner en perspectiva. En los primeros 5 meses de gobierno:

- ¿Quién preveía que iba a haber superávit fiscal tan rápido?

- ¿Quién pensaba que el dólar iba a estar en la zona de $1000?

- ¿Quién imaginaba que el BCRA iba a comprar más de USD 15.000M de reservas?

- ¿Quién imaginaba una inflación consistente a la baja?

- ¿Quién suponía que el Riesgo País llegaría a los 1200 puntos?

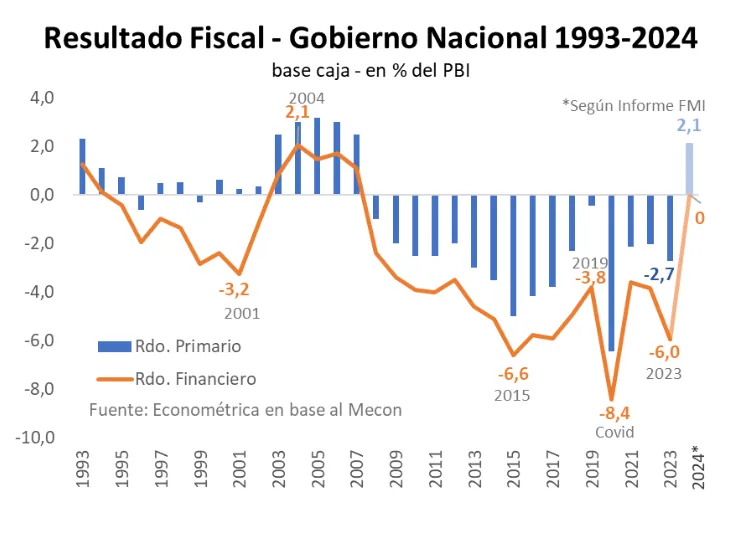

Superávit Fiscal

Milei anunció, en su cadena nacional, un superávit fiscal del 0,2% del PBI en el primer trimestre del año, por primera vez desde 2008. Dada la gravedad de la situación heredada, decidieron avanzar en un programa de shock, sin gradualismos.

Para este año se espera un resultado fiscal positivo, luego de años de déficit.

Fuente: Econométrica

Este superávit se alcanzó, principalmente, a través de un ajuste considerable en el gasto primario, que ha disminuido en términos reales en un 35% respecto al mismo período del año anterior. Este recorte se ha concentrado en varios sectores clave, incluyendo jubilaciones (con una fórmula heredada), subsidios, salarios, transferencias a provincias y obra pública, con una reducción del gasto en un 82,4% en estos ítems.

Por otro lado, aunque los ingresos también han experimentado una disminución, no han sido tan pronunciados como los recortes en el gasto, y se han sostenido en gran medida gracias a los impuestos relacionados con el comercio exterior, como derechos de exportación e importación, y el impuesto PAIS.

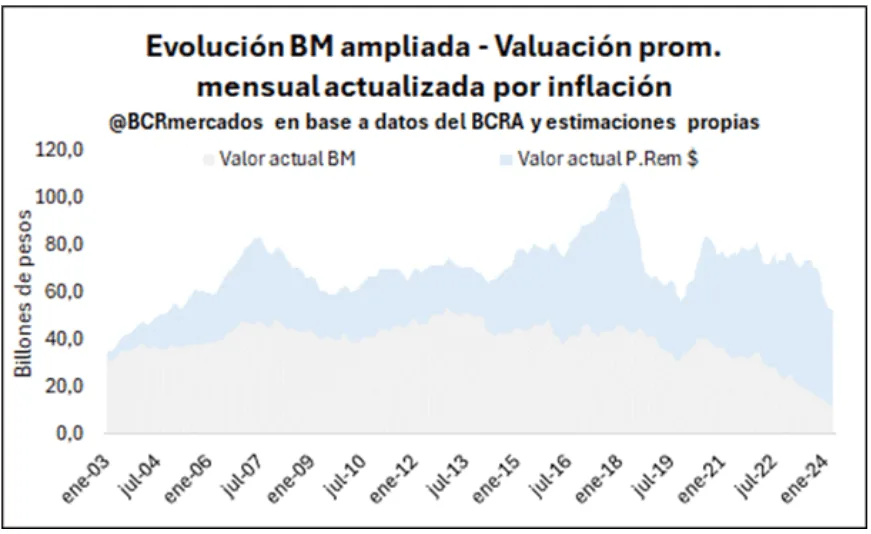

Apreciación del peso

Después de hacer un ajuste fiscal, el Banco Central ya no necesita recurrir a la emisión monetaria para financiar el gasto público, lo que reduce una fuente constante de presión sobre la moneda. Esto reduce la necesidad de que el Banco Central imprima más dinero para cubrir los déficits fiscales.

La base monetaria ampliada (Base Monetaria + Pasivos Remunerados) está cayendo fuertemente en términos reales, es decir, ajustada por inflación.

Fuente: Bolsa de Comercio de Rosario

Actualmente se encuentra en mínimos desde el año 2004. ¿Cómo se explica? Básicamente porque el dinero en circulación (base monetaria) se licúa por la inflación y además las colocaciones de dinero que los bancos comerciales remuneran en el Banco Central (Pases Pasivos) también valen ajustados por inflación.

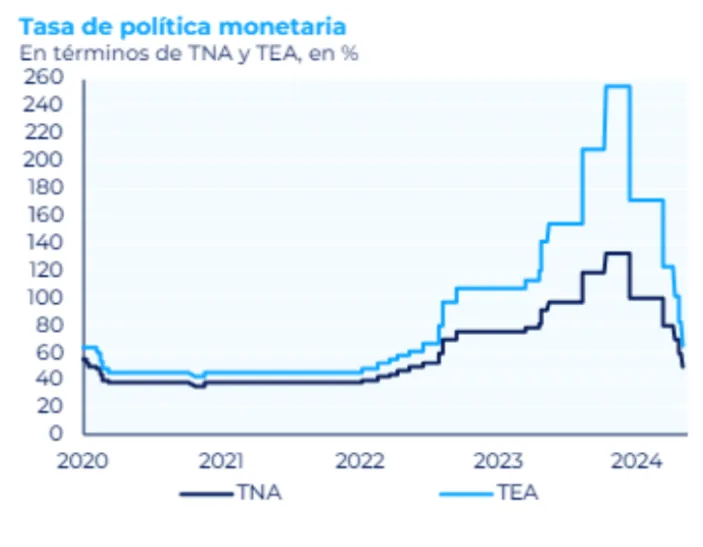

Además, el Banco Central ha reducido 5 veces la tasa de interés, que ya se encuentra en 50% TNA, lo que equivale a una tasa efectiva de 64,8%:

Fuente: Facimex

Esta tasa corre, claramente, por debajo de la inflación, lo que obliga a los bancos a prestar sus pesos al sector privado.

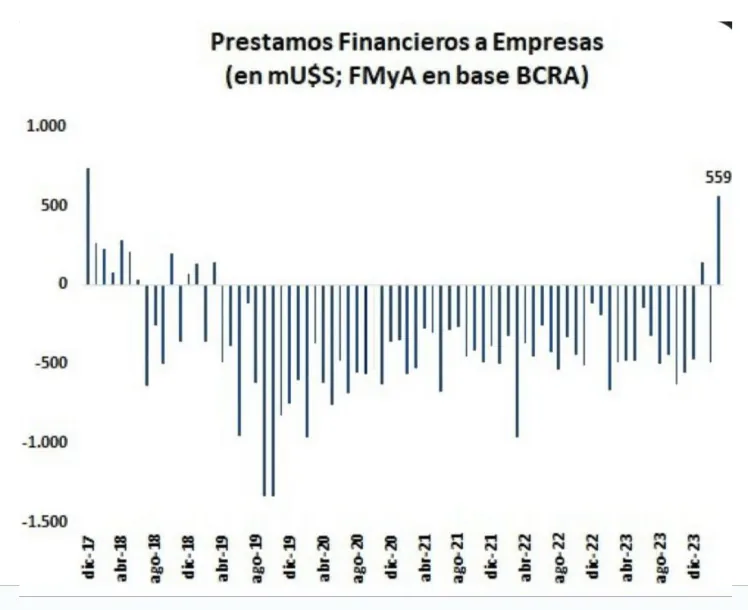

Esto explica cómo el financiamiento neto a empresas es positivo después de mucho tiempo:

Fuente: Consultora FMyA – Economía y Finanzas

Y además, varios bancos han relanzado los préstamos UVA, lo que implica una gran noticia para el crédito en Argentina.

Reservas del BCRA

El Banco Central ha comprado más de USD 15.000M de reservas, y solo ha tenido ventas netas en cuatro días de su gobierno.

Fuente: Consultora Invecq

Luego de que el gobierno anterior dejara un rojo de USD 11.000M en reservas netas, en tan solo 5 meses Milei ha pasado a terreno positivo.

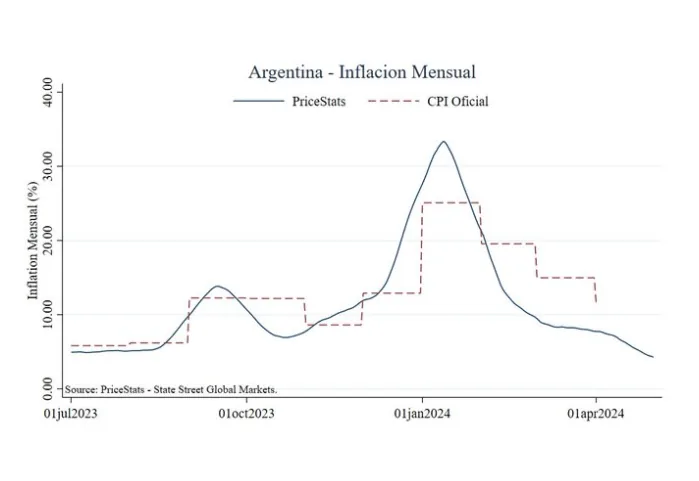

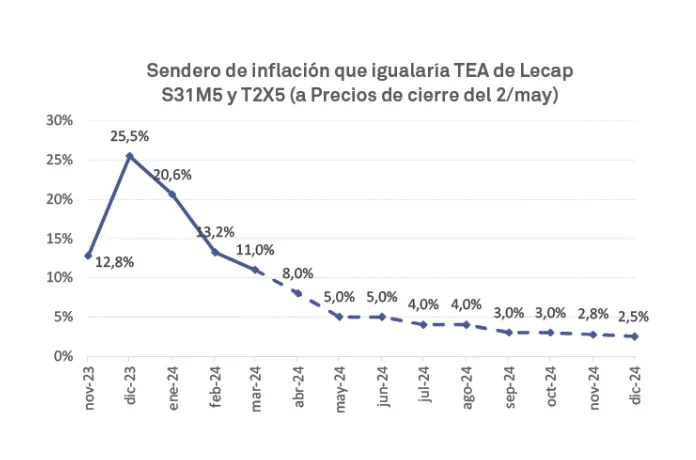

Inflación a la baja

La inflación en diciembre de 2023 fue del 25,5%; en enero del 20,6%; en febrero dio 13,2%; y en marzo un 11%. Para abril se espera que sea de un dígito, lo que significa un gran avance, teniendo en cuenta la distorsión de precios relativos que se había recibido.

Fuente: PriceStats

Incluso se ha registrado deflación del 1% en alimentos y bebidas en la última semana de abril.

Y el mercado, que vota con el bolsillo, también espera una inflación a la baja:

Fuente: Consultora 1816

Más allá del tecnicismo, lo que importa es que el mercado espera una inflación mensual del orden del 3% para los últimos cuatro meses del año.

Riesgo País

El riesgo país ha bajado desde los 2000 puntos a la zona de 1200, en línea con un clima más favorable para los inversores, luego de las medidas promercado que se fueron ejecutando. Vale destacar que el riesgo país de la Argentina cayó el triple que en el resto de los mercados emergentes.

Esto motivó un gran rally alcista en el precio de los bonos. El bono AL30, el de mayor referencia, subió más de 120% desde los niveles previos al balotaje.

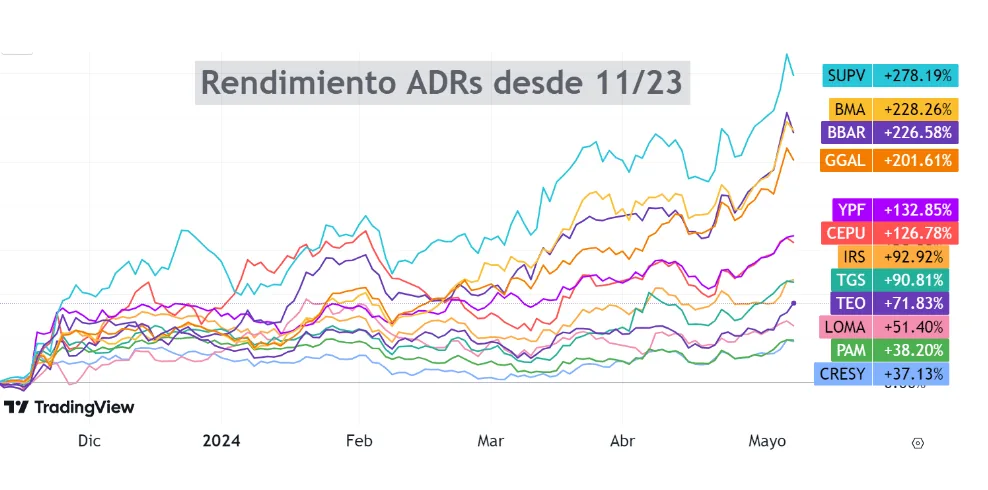

Las acciones, por su parte, también tuvieron grandes movimientos alcistas:

El sector más fuerte ha sido el bancario, con subas acumuladas superiores al 200%. En total, las empresas argentinas agregaron USD 20.000M de capitalización bursátil.

Como conclusión, en sus primeros cinco meses al frente del Ejecutivo, Javier Milei ha enfrentado una herencia económica desastrosa y ha tomado medidas audaces para estabilizar las cuentas públicas. ¿Fueron todas las medidas perfectas? Claramente no debido a las restricciones ya existentes.

Pero si uno analiza la trayectoria de las medidas, la dirección es la correcta. Tan solo basta con analizar el rumbo fiscal, que es el que garantiza una base sólida para poder crecer de manera sostenible sin terminar recurrentemente en crisis. ¿Falta mucho por hacer? Sin dudas. ¿El camino elegido es el correcto? También.

Para terminar, creo que puede haber un enorme avance si se aprueba la Ley Bases y el paquete fiscal. En especial, con el blanqueo que propone Milei podríamos ver una recuperación más rápida y muchos flujos yendo hacia inversiones argentinas. Por eso, te quiero invitar a que te descargues un informe gratis que preparamos con el equipo de Club de Inversores donde te contamos todo lo que tenés que saber sobre el blanqueo de capitales que se viene. Podés descargarlo acá: https://blog.clubdeinversores.com/cómo-será-el-blanqueo-de-milei

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.