Subió fuertemente, rompió récords y volvió a salir en los diarios. Pero eso no quiere decir que se haya terminado la historia.

En este informe analizo por qué todavía vale la pena tenerlo en el radar.

Arranquemos con su gráfico histórico:

Sí, estoy hablando del oro, que superó los 3.300 USD y muchos recién ahora lo están descubriendo, luego de que haya acumulado una suba superior al 50% en los últimos 12 meses. Recordemos que, desde 1970, tuvo un retorno promedio del 10,2% anual.

Aún con la suba récord, ¿sigue teniendo sentido? Analicemos 7 factores clave.

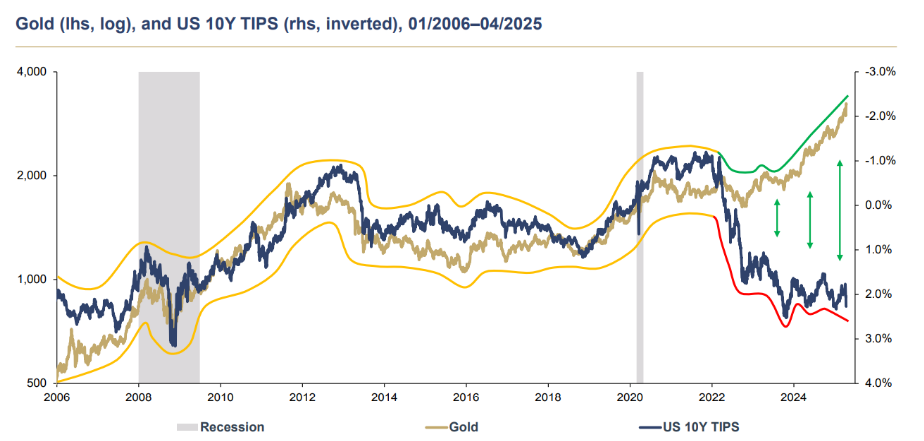

1. Oro fuerte con tasas reales en alza

En este gráfico, vemos el precio del oro y la tasa de interés real (invertida). La tasa de interés real se calcula a partir de la tasa nominal ajustada por la inflación. Históricamente, cuando la tasa real sube, el precio del oro tiende a bajar, y viceversa.

La razón detrás de esta relación inversa se debe a los incentivos que tienen los inversores para elegir entre los bonos del tesoro y el oro. Si los bonos del tesoro aumentan su rendimiento, los inversores tendrán mayores motivos para invertir en ellos, en detrimento del oro, que no devenga interés.

Y desde 2023, el oro se fue por arriba del canal, mientras que las tasas reales también subieron (en el gráfico están invertidas, o sea que “cayeron”).

Esa divergencia refuerza la tesis de que hay fuerzas fuera de lo monetario impulsando el precio del oro. Hay un cambio estructural de percepción sobre los riesgos globales. Y por eso el oro ya era tan atractivo desde 2023, debido a su fortaleza relativa vs la tasa de interés real.

2. Oro vs oferta monetaria

Acá vemos el precio del oro ajustado por la masa monetaria. Muestra que, si bien subió, aún está muy por debajo de los techos de los 70s o del 2011.

La conclusión es clara: no estamos en precios de burbuja. El oro está recuperando valor real, pero no llegó a un extremo.

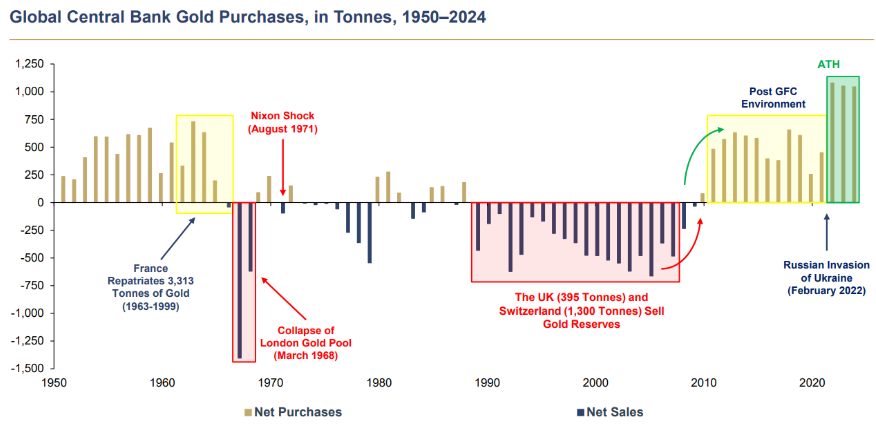

3. Los bancos centrales siguen comprando

Las compras netas de oro por parte de bancos centrales desde 1950 es récord. El dato es impresionante: desde la invasión a Ucrania y el desorden inflacionario, los bancos centrales están comprando oro a niveles nunca vistos

Si los que manejan el mundo compraban oro sin parar durante 2022, algo estaban viendo. Y vaya si tuvieron razón.

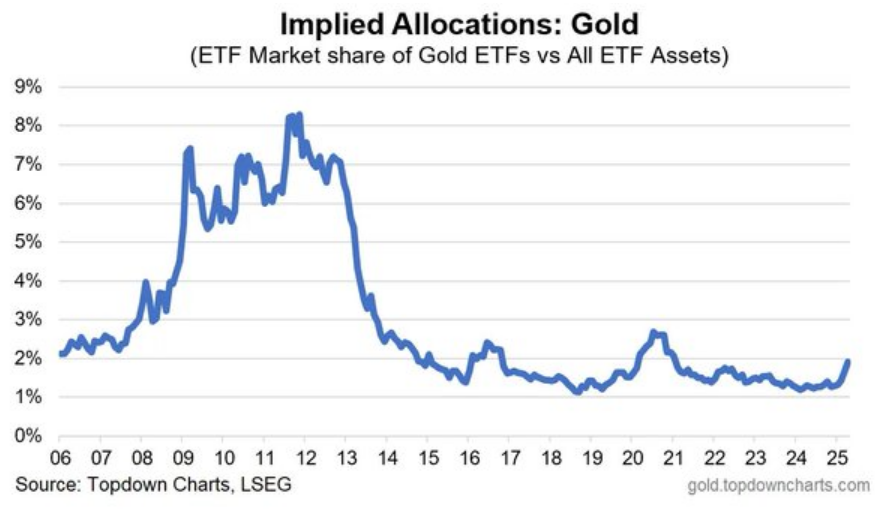

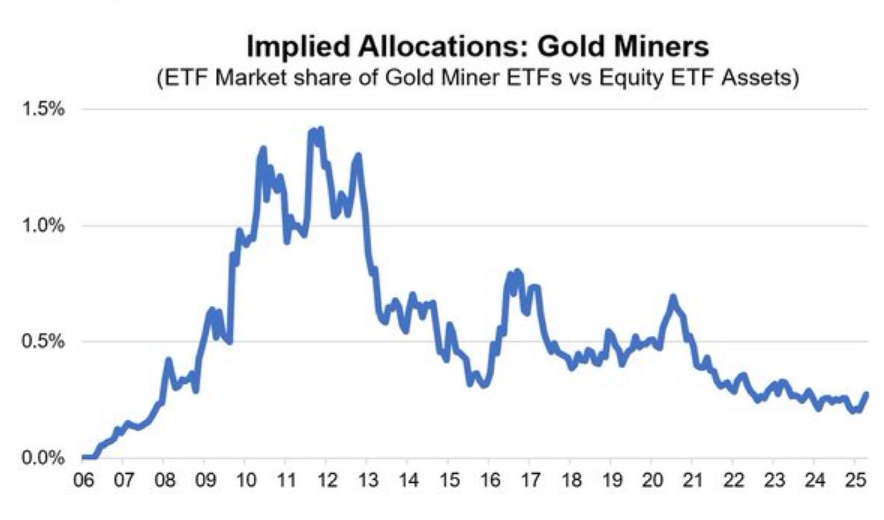

4. Posicionamiento institucional

Los dos gráficos muestran el porcentaje de los ETF totales que están posicionados en oro y en mineras de oro. La lectura es simple: a pesar del rally furioso del precio del oro, el posicionamiento está muy lejos de los niveles del 2011-2012.

Esto significa que no hay euforia ni mucho menos. Las mineras, en particular, están en un piso histórico en cuanto a alocación.

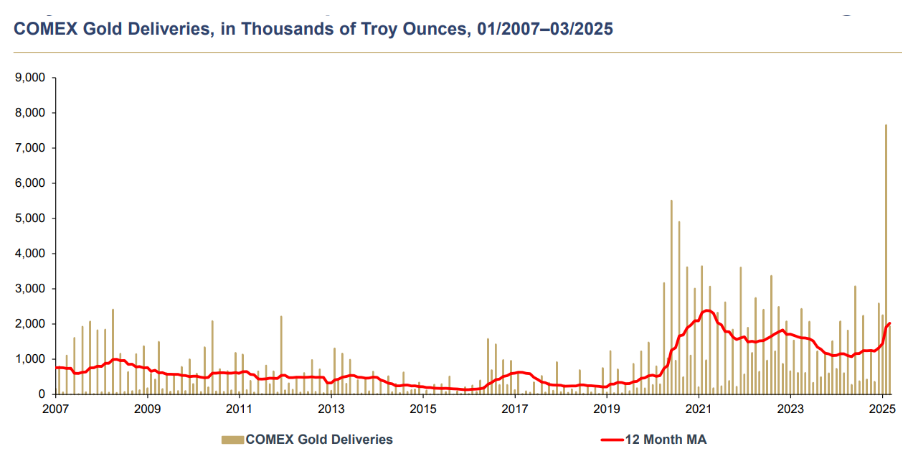

5. COMEX: máximos en entrega física

Las entregas físicas de oro en el COMEX llegaron a un récord histórico. Esto quiere decir que no solo hay especulación financiera, sino que los participantes quieren el lingote, el oro físico.

¿Qué significa? No es más que una muestra de desconfianza sobre otros activos financieros y un cambio en la naturaleza de la demanda.

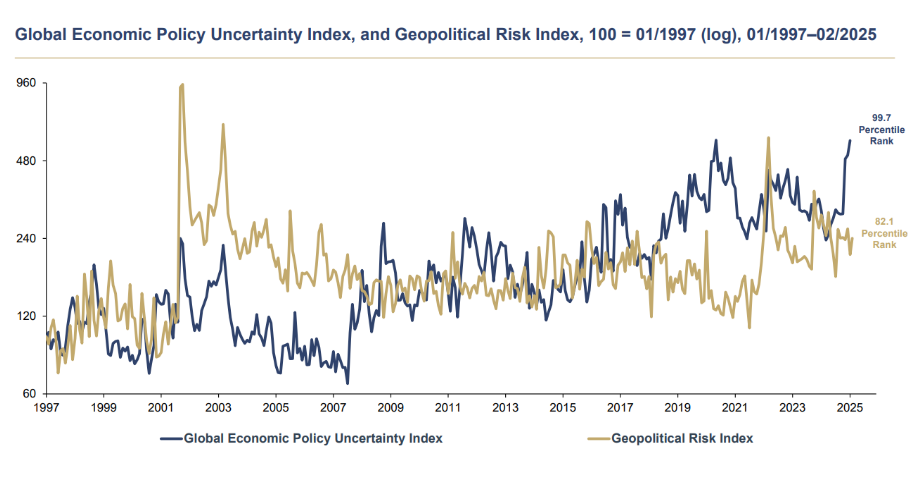

6. Incertidumbre económica y geopolítica en máximos

Este gráfico muestra dos índices: el de incertidumbre económica global y el riesgo geopolítico. Ambos están en niveles altísimos. No hace falta aclarar mucho: Trump, aranceles, guerras. Mucha incertidumbre.

En este contexto, el oro no es solo una cobertura inflacionaria, sino una cobertura política. Es el activo de refugio por excelencia.

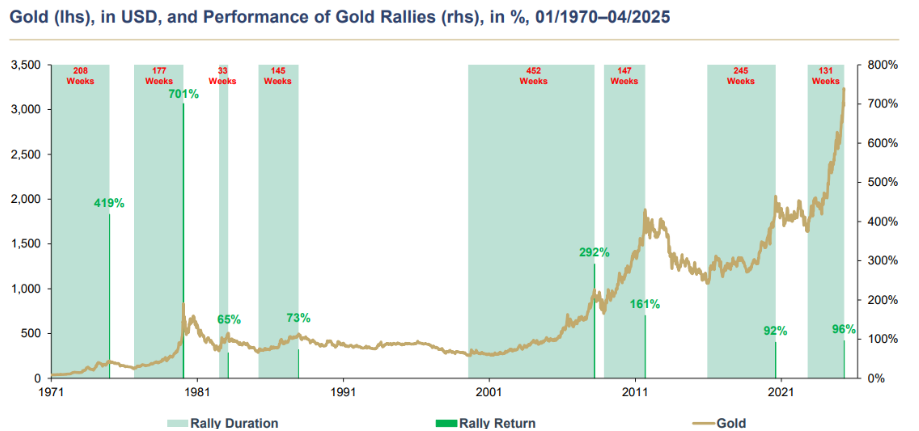

7. Ciclos históricos

Si miramos el gráfico de performance histórica del oro, los movimientos son largos y potentes. Desde 1971 hubo al menos siete grandes subas, con retornos que van desde el +65% hasta el +701%, y con duraciones que superan, en promedio, las 150/200 semanas. La suba actual ya lleva 131 semanas y acumula un 96% de retorno, pero sigue siendo más corta y más “moderada” que los anteriores ciclos alcistas.

Lo vimos en los 70s con la salida del patrón oro, en los 2000s con la crisis financiera, y ahora de nuevo con la pérdida de confianza en la estabilidad de las monedas fiat, el desorden fiscal y la geopolítica. Si esta es otra de esas etapas, no diría que estamos cerca del final.

De yapa: ¿Qué pasa con las mineras?

Las mineras de oro (GDX) ni siquiera están en máximos históricos luego del reciente rally alcista, aunque todo parece indicar que lo harán. Están a una suba del 16% para conseguirlo.

Si mirás la relación entre el precio del oro y el costo de producirlo, las mineras hoy están mejor posicionadas que años atrás. Con el oro arriba de los USD 3.300, los márgenes son históricos. Están generando ganancias récord, subiendo dividendos y todavía están lejos del precio que podrían alcanzar. Hace mucho tiempo que son una gran idea de inversión. ¿Y ahora también? Sí, siguen siendo atractivas.

Algunas reflexiones finales

- ¿El oro ya subió mucho? Sí, lo sabemos todos. Pero a diferencia de otros activos que suben inflados por euforia, el oro tiene argumentos de verdad: técnicos, fundamentales e institucionales.

- ¿Hay motivos para vender? No los hubo ni los hay. No hay argumentos técnicos ni fundamentales para salir del oro. Al contrario, los flujos, las compras de bancos centrales, la debilidad fiscal global, la incertidumbre geopolítica y la performance relativa siguen siendo señales positivas para seguir comprado. Ni hablar si uno mira el gráfico y su fenomenal tendencia alcista.

- ¿Puede venir una corrección? Totalmente. La suba fue muy vertical y sin pausas. En ese contexto, no debería sorprender que corrija y se tome un descanso. Hasta sería lógico y sano. Pero eso no cambiaría el escenario de fondo.

- ¿La relación riesgo/retorno es la misma que hace un año? No, claramente no. La gran oportunidad de obtener retornos extraordinarios (+50% en un año) creo que ya pasó. Hoy, con el oro arriba de 3.300, el margen de seguridad es otro. Pero eso no significa que no tenga recorrido.