Cuando todo el mundo habla de YPF, Vista o Pampa cada vez que se menciona a Vaca Muerta, una nueva empresa quiere robarse la atención: GeoPark. ¿Es una buena idea de inversión?

GeoPark nació en 2002 en Colombia y en dos décadas se expandió por América Latina. Su fuerte siempre fue exploración y producción de petróleo y gas, con operaciones relevantes en Colombia, Brasil y Ecuador. Hoy más del 90% de sus ingresos viene de Colombia, pero la empresa está buscando crecer en otros mercados.

Después de algunos años de estancamiento productivo, la compañía decidió contratar a Felipe Bayón, que era CEO de Ecopetrol, para volver a crecer.

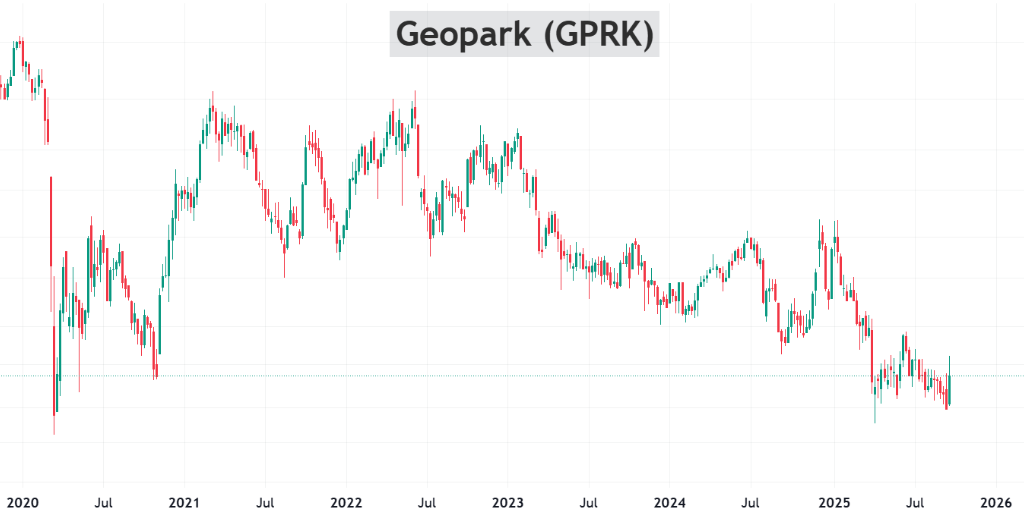

Veamos su gráfico:

Hace años que no logra crecer la empresa, y así lo refleja el precio de sus acciones, que valen lo mismo que hace 5 años.

Esta semana hubo un anunció que generó expectativas. GeoPark anunció la compra del 100% de la participación de Pluspetrol en dos bloques en Vaca Muerta: Loma Jarillosa Este y Puesto Silva Oeste.

Son áreas estratégicas: más de 12.300 acres, con un potencial de 60 millones de barriles recuperables y concesión por 30 años. La operación se cerró por USD 115M.

Es decir que GeoPark se quedó con el control operativo de dos bloques top, en una de las mejores formaciones no convencionales del mundo. Hoy producen unos 1.700/2.000 barriles equivalentes/día, pero el plan es llevar esa producción a 20.000 para 2028.

¿Y su valuación es atractiva? Veamos:

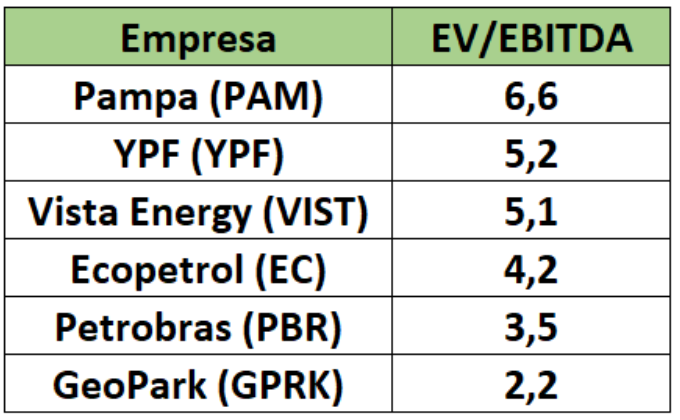

Para comparar valuaciones en petroleras usamos mucho el EV/EBITDA (Enterprise Value sobre EBITDA), que básicamente dice cuántas veces el mercado paga la generación de caja operativa de la compañía. Es muy útil porque aísla el impacto de deuda y permite comparar empresas con estructuras distintas.

Veamos el ratio de empresas comparables:

GeoPark cotiza a solo 2,2 veces su EBITDA, un múltiplo que parece muy bajo si lo comparamos con empresas del sector. Claramente la valuación de GeoPark es atractiva y eso le da margen para que su precio suba.

La clave ahora está en ejecutar el plan de desarrollo, perforar con éxito y escalar producción sin salirse del presupuesto. Si lo logra, el mercado debería empezar a reconocer el valor escondido.

Por supuesto, no todo es color de rosa: la empresa acumula años de estancamiento. Pero su nueva realidad luce atractiva: mucho cash en caja, deuda manejable, activos de calidad recién incorporados y un múltiplo de valuación que descuenta muy poco optimismo.

Para un inversor que busca jugadas value en energía latinoamericana, GeoPark luce como una alternativa interesante, con una buena relación riesgo/retorno.

Si logra ejecutar el plan y expandir producción en Vaca Muerta, el mercado debería reconocerlo con un múltiplo más cercano al de sus competidores, por lo que tiene recorrido.

Analizando el gráfico, por ahora la tendencia está lejos de ser alcista. Pero esta semana se empezó a despertar (+12%)

¿Riesgos? Los de siempre en el sector: precios del petróleo, ejecución, política local. ¿Potencial? Que la empresa empiece a crecer en serio y que el mercado se entusiasme y convalide un múltiplo de valuación más alto.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.