El mercado argentino, luego de una suba impresionante, comenzó a mostrar signos de agotamiento y tuvo una descompresión lógica. Enero fue un mes volátil y, aunque el Merval cerró sin grandes cambios, en el camino tuvo fuertes oscilaciones. Al final, terminó respetando la zona de USD 2.000, un soporte importante:

Brasil, en contraste, rebotó con fuerza tras un mal cierre del 2024, y los mercados de Estados Unidos cerraron enero con leves ganancias. En este contexto, Argentina arrancó el 2025 con menor dinamismo que el resto de los mercados internacionales.

Mientras que los bancos continuaron liderando el rally, sectores como el energético mostraron retrocesos importantes, con Edenor entre las principales perdedoras. Recordemos que Edenor, entre diciembre y enero, llegó a caer más de 35%.

En el segmento de renta fija, los bonos soberanos también iniciaron el año con cierta debilidad, a diferencia de la deuda emergente en general (EMB), que subió más de 1,5% en enero. Este ajuste marca la primera señal de debilidad en los bonos desde la fuerte suba de mediados del 2024. Aun así, la relación riesgo-retorno sigue teniendo sentido, especialmente si el gobierno avanza en la liberación del cepo. El AL30, a estos precios, rinde 11,9%. Y el AL35 tiene una TIR de 10,7%, otorgando una mayor posibilidad de apreciación.

A nivel de valuaciones, el mercado argentino ha recorrido un largo camino. Si bien las acciones están lejos de niveles eufóricos, sí se ha avanzado en esa dirección. Muchas compañías mejoraron notablemente sus perspectivas de ganancias, lo que justificó parte del rally, pero los precios actuales ya descuentan un escenario bastante positivo. Esto significa que la relación riesgo/retorno se ha vuelto menos atractiva.

Cuando un mercado está “caro”, hay menos margen para sorpresas positivas y más espacio para decepciones. ¿Por qué Argentina era tan atractiva en 2022-2023? Porque estaba “barata”, con mucho espacio para subir en caso de un cambio de expectativas. A nivel técnico había dejado de caer y los precios mostraban una posible señal de cambio de tendencia. Y así fue. Se gestó una de las mayores subas de la historia, en muy poco tiempo.

Hoy la situación es distinta. ¿Sigue habiendo oportunidades? Sí, pero con otro perfil de riesgo. Y el timing importa más que nunca.

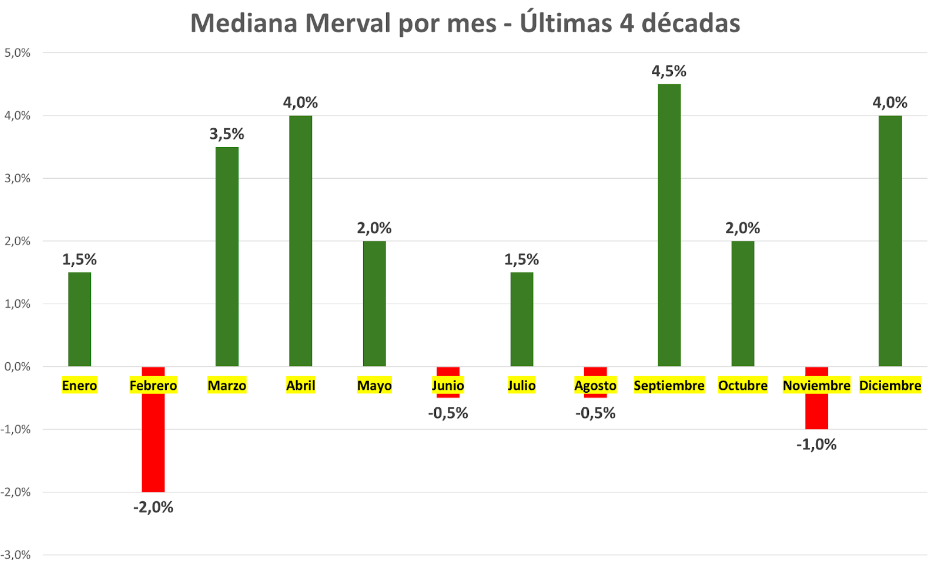

Otro factor a considerar es la estacionalidad. Históricamente, febrero ha sido el mes más bajista para el Merval. Veamos la mediana de retornos del Merval en USD, segmentada por mes:

Si bien la historia no siempre se repite, sí rima. Con un mercado que se había puesto vertical (desde los mínimos del 5 de agosto al 8 de enero, el Merval subió más de 150%), valuaciones exigentes y una estacionalidad desfavorable, el riesgo de una corrección se incrementa. Esto no significa que el mercado vaya a caer necesariamente, pero sí sugiere que es un momento para actuar con cautela.