Galicia presentó un balance que sorprendió negativamente a todos, con números que dan miedo. ¿Se está gestando una oportunidad o es para salir corriendo?

Comencemos por el balance. El cuarto trimestre de 2025 cerró con una pérdida neta de $83.500M, el segundo trimestre consecutivo en rojo. En el año completo, la ganancia fue de $196.000M, prácticamente un décimo de lo que había generado en 2024. El ROE del año quedó en 2,5%. Para un banco, eso es muy bajo.

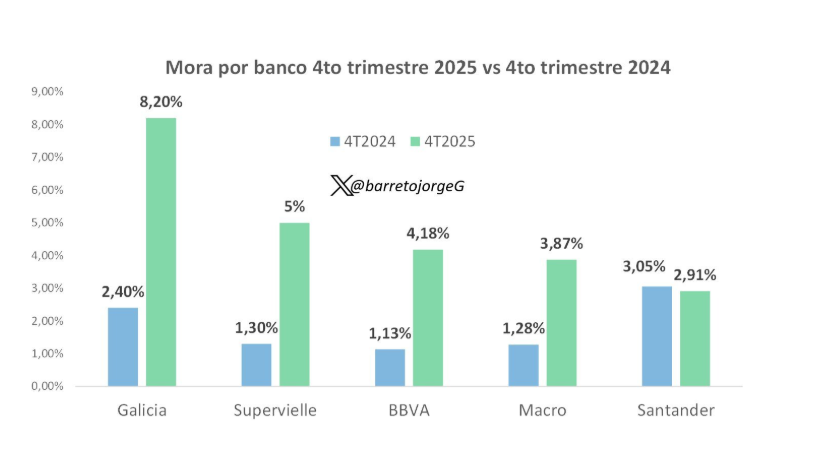

¿Qué lo explica? Principalmente la mora. La cartera irregular pasó de 2,4% a 8,2% en solo un año, obligando al banco a aumentar fuertemente las previsiones y dejándolo como el número más alto entre los bancos argentinos que cotizan en bolsa.

Igual, no todo estuvo mal. El negocio financiero funcionó: los ingresos por intereses crecieron fuerte y el banco mejoró mucho la eficiencia, bajando el ratio de gastos a 41% desde niveles cercanos al 70%. Además, los depósitos siguen creciendo y el capital está sólido. O sea, no hay problema de solvencia, sino de rentabilidad golpeada por la mora.

La gran pregunta ahora es si la mora está cerca del techo (el banco sugiere que podría tocar máximo hacia marzo) y si empiezan a aparecer las sinergias de la integración con HSBC. Si eso pasa, Galicia podría volver gradualmente a niveles de rentabilidad más normales. Y ahí cambia bastante la historia.

Veamos su gráfico:

El gráfico de corto plazo muestra debilidad. Desde lo técnico está por debajo de las medias móviles de 50 (línea azul) y 200 (línea roja). Galicia había tenido una suba muy fuerte después de las elecciones legislativas nacionales, pero en los últimos meses entró en una fase de corrección. En lo que va del año, cae 18%.

¿Y la valuación?

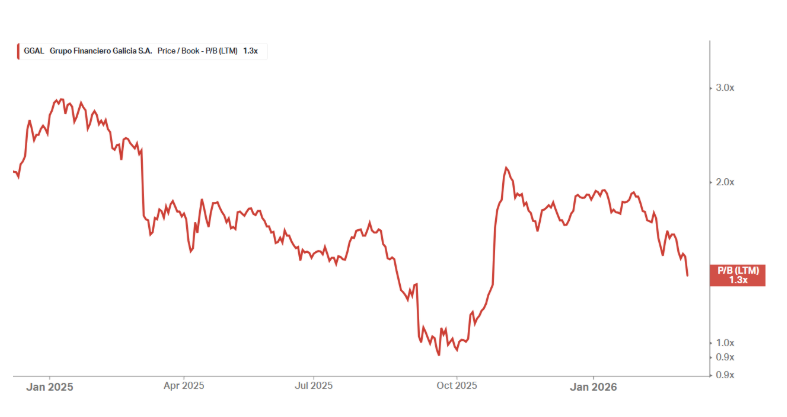

Acá la historia empieza a cambiar. Galicia cotiza hoy cerca de 1,3 veces su valor libro, en los niveles más bajos de los últimos meses. Para ponerlo en contexto: en otros momentos del ciclo llegó a cotizar cerca de 3 veces. No es que esté regalado, pero el margen de seguridad empieza a tornarse atractivo.

¿Y qué pasa si ese contexto mejora? Eso es exactamente lo que se espera para 2026: inflación a la baja, tasas más estables y una macro argentina que, después de mucho tiempo, está más ordenada que desordenada. El Riesgo País en zona de mínimos de ocho años no es un detalle menor. Habla de confianza, de menor costo de financiamiento y de más flujo hacia el país.

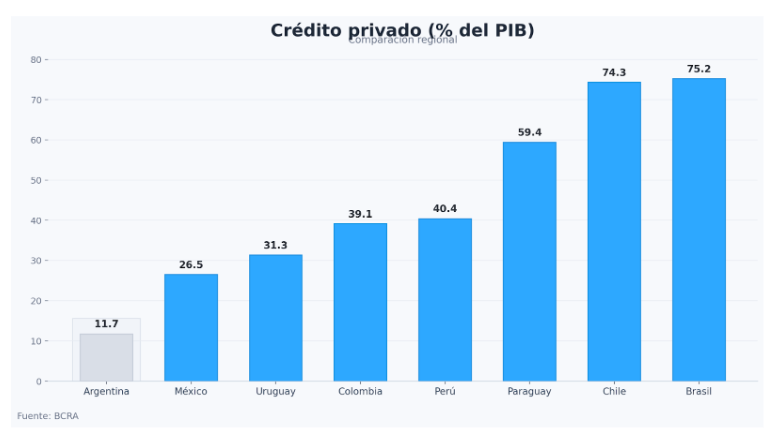

Y acá aparece el catalizador de fondo: el crédito privado en Argentina es apenas el 12% del PBI, uno de los niveles más bajos del mundo.

Si este número empieza a parecerse al de cualquier país normal, los bancos tienen mucho recorrido. Galicia, con el 15% de cuota de mercado en préstamos, sería uno de los grandes beneficiados.

¿Entonces, conviene o no?

La respuesta, como siempre, depende del perfil y el horizonte. Para alguien con visión de largo plazo que cree que la normalización del crédito argentino es un proceso que recién arranca, Galicia a estos precios empieza a tener una relación riesgo/retorno interesante. El margen de seguridad en valuación existe, el catalizador macro está, y lo peor del ciclo de mora probablemente ya quedó atrás.

Ahora bien, la tendencia de corto plazo sigue siendo débil por el momento, entonces lo ideal es esperar mejores señales desde lo técnico. Por eso, antes de comprar, habría que esperar que el mercado vuelve a enamorarse de las acciones de Galicia (no estamos ahí todavía).

Como siempre, esto es probabilístico. Nadie sabe con certeza qué va a pasar. Pero si uno mira el panorama completo, la relación riesgo/retorno luce interesante.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.