YPF es, probablemente, una de las acciones más discutidas del mercado argentino. La pregunta es si la relación riesgo/retorno es atractiva. Y para responder eso hay que analizar su tendencia, valuación, negocio y contexto.

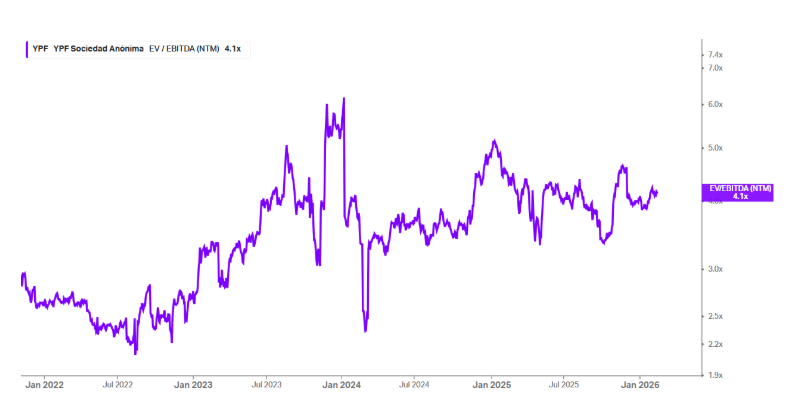

Quiero comenzar por el gráfico de YPF:

La tendencia es claramente alcista. No es una suba prolija ni constante, porque estamos hablando de una empresa argentina, pero el movimiento de fondo muestra máximos y mínimos crecientes desde 2022. Cada corrección fuerte terminó funcionando como zona de acumulación y no como cambio de tendencia. Eso, con todo el ruido macro que tuvimos en el medio, habla de fortaleza relativa.

Después viene la pata de la valuación. Cuando decimos que YPF cotiza cerca de 4x EV/EBITDA forward, lo que estamos midiendo es cuánto paga el mercado por toda la compañía en relación con la caja operativa que genera.

Para una petrolera integrada con la escala que tiene en Vaca Muerta es un múltiplo bajo en términos históricos y también si se la compara con otros jugadores internacionales. No es “sumamente barata” como en 2020, pero sigue habiendo descuento por riesgo país, regulación y estructura de deuda. Si parte de ese ruido se normaliza, hay espacio para que el mercado pague más por el mismo negocio.

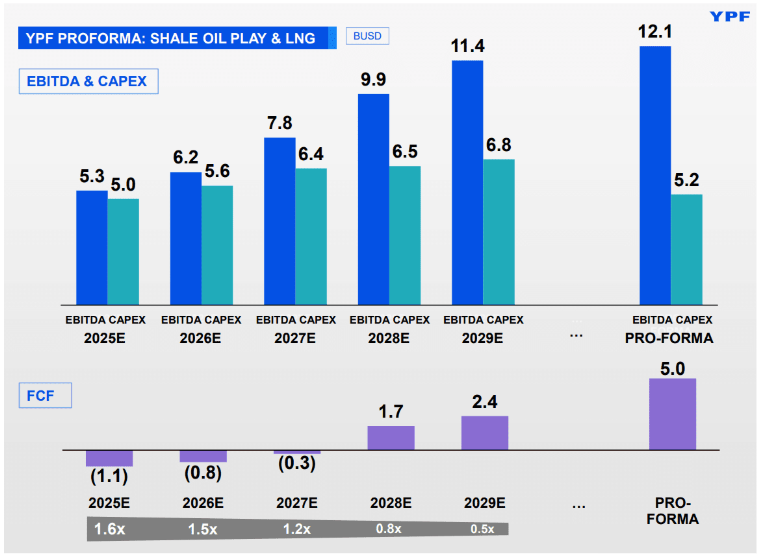

¿Qué está pasando con su negocio? Veamos:

YPF está invirtiendo hoy para ganar caja (FCF – free cash flow) en unos años. En los primeros períodos el flujo de caja libre (barras violetas) es negativo porque el Capex (barras verdes) es muy alto, sobre todo por Vaca Muerta y el proyecto de GNL. Es decir, la empresa está gastando más de lo que genera operativamente, pero con el objetivo de aumentar fuertemente el EBITDA (barras azules) en el futuro. A medida que pasan los años, el EBITDA crece, el Capex se estabiliza y ahí aparece el flujo de caja positivo.

El verdadero driver está en Vaca Muerta. YPF deja de depender solo del mercado interno y empieza a capturar precios internacionales con más volumen.

Eso conecta directo con el superávit energético, que está marcando récords:

Argentina está pasando de importar energía a generar dólares con energía, y eso no es un detalle menor.

Recordemos que YPF es una empresa integrada, con upstream, downstream y exposición regulatoria. Eso la hace más volátil y muy sensible al humor político. También tiene más deuda y necesita que el petróleo no caiga demasiado para que los números cierren. Es una acción que exige paciencia y tolerancia a la volatilidad. No es para inversores conservadores. O sí, pero destinando un tamaño pequeño en su portafolio.

Analizando la relación riesgo/retorno, YPF es hoy una acción con tendencia alcista, múltiplos de valuación atractivos y un driver estructural de largo plazo como Vaca Muerta. Y a todo esto se le suma el contexto macro argentino, que después de muchos años empieza a jugar a favor. Si ese rumbo se sostiene, YPF tiene aún mayor recorrido alcista.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.