Tesla presentó resultados mucho peores de lo esperado, con caídas en ventas, ganancias y márgenes ajustados. Números que preocuparían a cualquiera. Sin embargo, la acción reaccionó de manera opuesta y subió fuertemente. ¿Qué está viendo el mercado?

Más allá de este trimestre muy flojo, ¿tiene sentido invertir en Tesla? Vamos a analizar el contexto actual, sus negocios, su valuación y sus perspectivas.

Tesla es, quizás, el proyecto de innovación más ambicioso de esta década. Mezcla de autos, inteligencia artificial, robótica, energía y software. Todo al mismo tiempo. Por eso, seguir comparándola con empresas tradicionales del sector automotor no tiene mucho sentido.

No estás comparando manzanas con manzanas. Tesla no compite solo con Ford o Toyota. Está jugando otro juego, en otra cancha. Evaluarla como si fuera “una automotriz más” es no entender nada del negocio ni de lo que se está gestando ahí adentro.

Vayamos al contexto actual. Este martes 22 presentó balance:

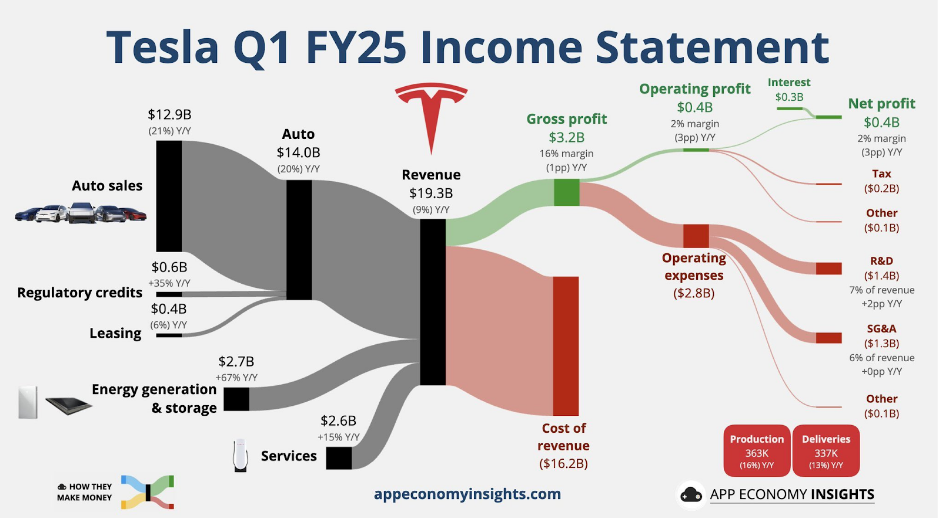

Tesla cerró el primer trimestre con ventas de USD 19.300M, cayendo un 9% interanual. La parte automotriz sigue siendo el corazón del negocio (USD 14.000M), pero se notó el golpe: ventas de autos bajando 21% y producción y entregas también en rojo. Lo positivo vino de Energía y Servicios: crecieron 67% y 15% respectivamente, y ya representan el 27% del ingreso total.

Además, las ganancias netas fueron de USD 409M, registrando una caída del 71% vs el año anterior. Muy mal registro. El gasto en investigación y desarrollo subió, marcando un foco en innovación a pesar del contexto complicado. La compañía sigue generando caja, y apuesta a que sus nuevos proyectos empiecen a pesar más en los números a partir de este año.

Veamos su gráfico:

Luego del balance, la acción subió más de 19% en los tres días posteriores. Impresionante. ¿Cómo se explica esta suba, con semejantes números negativos en sus resultados?

Lo interesante no está solo en los números. Está en lo que viene después. El management dejó clarísimos los drivers de corto plazo:

- Lanzamiento del vehículo más económico para este semestre

- Conducción autónoma sin supervisión en Austin

- Prototipo funcional de Optimus, su robot humanoide, ya operativo

- Producción del Robotaxi en 2026

- Anuncio de EEUU flexibilizando normas para vehículos autónomos

- Más participación de Elon Musk

Tesla redobló su apuesta por el Robotaxi y ratificó que el servicio de autos sin conductor se lanzará en junio en Austin, Texas. Aunque muchos inversores están entusiasmados, también hay escepticismo, porque Musk ya había prometido millones de Robotaxis para 2020 y no pasó. Esta vez, sin embargo, hay señales más firmes. Tesla tiene más experiencia y mejor tecnología.

Por otro lado, Estados Unidos flexibilizó las normas para vehículos autónomos, permitiendo que empresas como Tesla pidan exenciones de ciertas reglas de seguridad para operar sus Robotaxis. También agilizaron los trámites regulatorios, buscando acelerar el despliegue de esta tecnología y reforzar la ventaja frente a China.

Además, Elon Musk confirmó que volverá a enfocarse en Tesla a tiempo completo a partir del mes que viene, por lo que es una buena noticia para la empresa. Recordemos que estaba muy metido en política con DOGE. Menos política, más Tesla. Eso, sumado a los anuncios, fueron claves para explicar el rebote de la acción post mal balance.

Mientras tanto, el negocio tradicional de autos sufre, pero el futuro de Tesla ya no pasa solo por ahí, sino por transformar el modelo de negocio hacia suscripciones y servicios autónomos. Si la conducción autónoma funciona, el impacto en el precio de la acción puede ser gigantesco.

Tampoco podemos olvidar que Tesla tiene un negocio de energía,que viene creciendo fuerte. En el primer trimestre facturó USD 2.730M, un 67% más que el año pasado, impulsada por el boom de sus soluciones de almacenamiento como el Powerwall (batería para casas) y el Megapack (batería gigante para empresas).

A pesar de los problemas de suministro y los aranceles que complican la importación de baterías desde China, la demanda global de almacenamiento eléctrico sigue volando, sobre todo con el auge de las renovables y el consumo energético de la inteligencia artificial. Si bien todavía enfrenta desafíos, este negocio ya empieza a consolidarse como uno de los pilares del futuro de Tesla. Recordemos que el sector Energía ya representa un 13% de los ingresos y se espera que siga creciendo.

Valuación alta, pero ¿justificable?

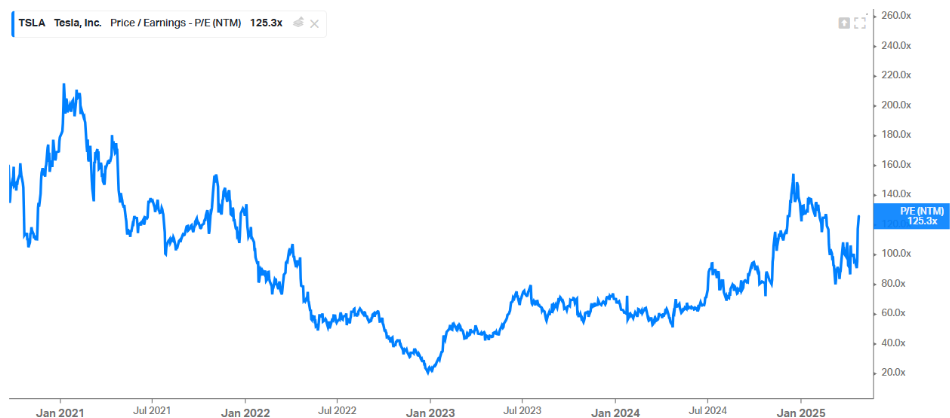

Comencemos analizando el ratio Price-to-earnings:

Este gráfico muestra el ratio precio/ganancias proyectado a 12 meses. Hoy está en 125x, lejos de los picos de 2021, pero levemente por encima del promedio histórico reciente. Subió fuerte a fines 2024 con la expectativa de conducción autónoma y nuevos lanzamientos. Y bajó después, con el ajuste del mercado.

Veamos ahora el EV/EBITDA, un ratio que mide cuántos años tardarías en recuperar el valor total de una empresa (EV, que incluye Market Cap + deuda – caja) usando sus ganancias operativas anuales antes de impuestos y amortizaciones (EBITDA).

Este ratio (EV/EBITDA) es más útil para comparar empresas de crecimiento. Tesla cotiza ahora en 51x EBITDA esperado. De nuevo: no es “barato”, pero tampoco está en niveles extremos. La zona actual refleja un mercado expectante, pero no eufórico.

¿Qué implican estas valuaciones?

Si Tesla cumple y acelera el crecimiento como se espera entre 2026 y 2029 (con márgenes más altos, conducción autónoma escalando y los primeros ingresos reales de Optimus), estos múltiplos se justifican, sin dudas. En cambio, si hay desaceleración global o la ejecución falla, puede volver tranquilamente a valuaciones inferiores.

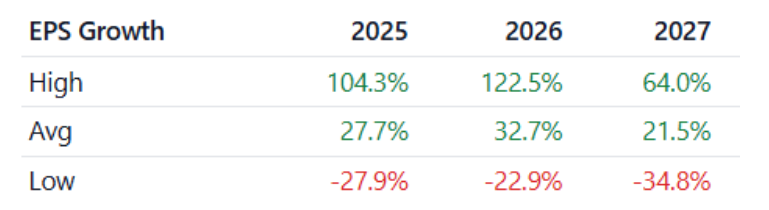

Las proyecciones de crecimiento de ganancias para Tesla en los próximos años varían según las estimaciones de diferentes analistas y escenarios.

Si de acá a 2026 la empresa empieza a crecer al 25-30% anual de nuevo (como se espera en promedio), estos múltiplos de hoy no solo son razonables, sino que son muy atractivos. Eso sí: si no se cumple, el castigo será duro. Es el riesgo que se corre cuando invertís en este tipo de empresas.

Además, Elon Musk está convencido de que Optimus, su robot humanoide, será “el valor real de la compañía”. ¿Exagerado? Puede ser. Pero ya están produciendo prototipos, y quieren pasar de mil unidades mensuales a cien mil en un par de años. Aunque vale destacar que la guerra comercial los complica, por la restricción en el suministro de minerales raros que vienen de China. Más incertidumbre a un negocio de por sí muy incierto.

Entonces, ¿es buena idea invertir en Tesla?

Creo que estamos ante una oportunidad asimétrica. Es decir, una inversión con una buena relación riesgo/retorno. Lógicamente no puede tener una exposición muy grande dentro de una cartera, especialmente si uno es conservador. Pero sin duda es para tenerla en el radar.

Tesla es una empresa distinta a todas. Es muy volátil, y eso no se puede negar. Pero el riesgo no depende solo de la empresa: el verdadero riesgo lo controla uno, con el tamaño de la posición. Una compañía puede ser riesgosa, pero si la posición en la cartera es chica no termina siendo algo arriesgado.

Creo que Tesla es una acción para mirarla con esa lógica: no pensando en “todo o nada”, sino como una apuesta estratégica dentro de un portafolio diversificado. Y en ese esquema, es una oportunidad atractiva pensando en el largo plazo.