Durante buena parte del último tiempo, el trade fue bastante simple: comprar Argentina. Estaba la sensación de que todo acompañaba. Pero eso empezó a cambiar.

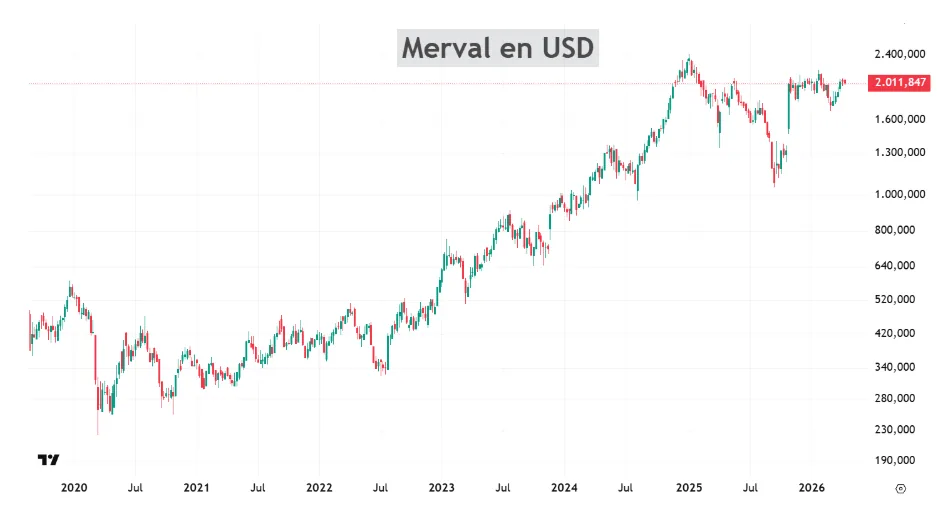

Veamos el gráfico del Merval:

Desde los mínimos del 2020 hasta el pico de 2024, el índice multiplicó por más de diez. No es un error. Por diez. El driver no era fundamentals sólidos ni crecimiento de ganancias: eran valuaciones ridículas y expectativas por cambios políticos.

En ese contexto, el mercado se movía en bloque. Todo subía junto porque el trade era uno solo: Argentina sí o Argentina no.

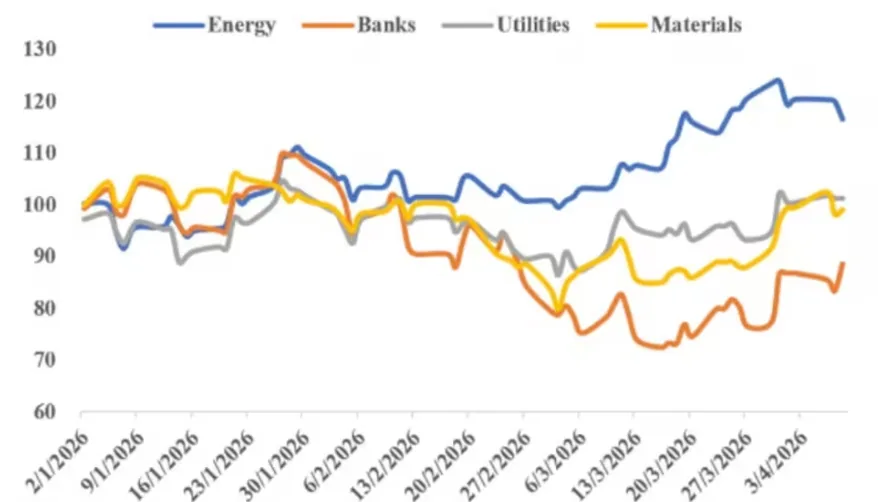

Pero el 2026 ya muestra otra cara. Veamos el rendimiento por sectores en lo que va del año:

El gráfico de arriba lo deja bastante claro. Mientras el sector energético sigue mostrando fortaleza, los bancos quedaron muy por detrás, y utilities y materiales en el medio. Ya no es un mercado donde todo sube junto, sino uno donde empieza a haber ganadores y perdedores bien marcados.

Después de un rally muy fuerte en energía, impulsado por el petróleo, el contexto global y fundamentals sólidos, empieza a aparecer rotación hacia los otros sectores más rezagados.

Bancos, materiales, incluso algunos plays más domésticos empiezan a entrar en radar. No porque de repente se volvieron increíbles, sino porque están baratos en términos relativos.

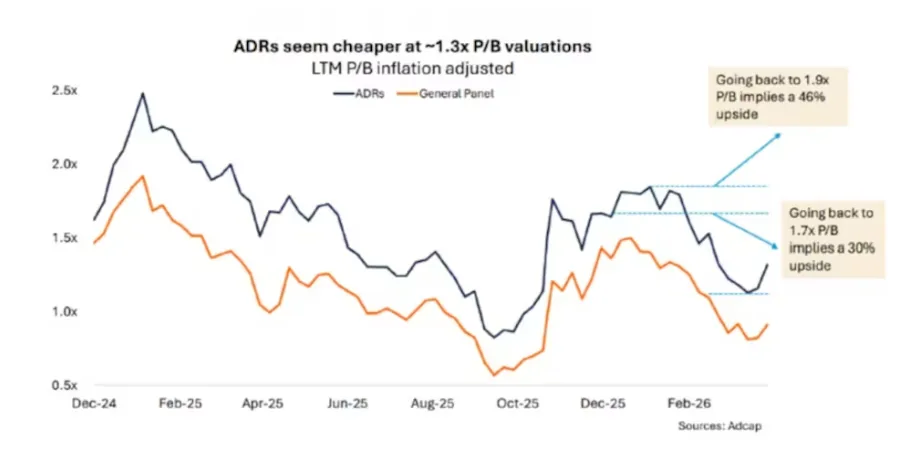

Los ADRs bancarios están operando en torno a 1,3 veces valor libros, niveles bajos para el contexto actual. Si uno mira el histórico reciente, volver a niveles de 1,7/1,9 implicaría upside interesante en torno al 30%.

¿Por qué están tan baratos? El 2025 fue un año difícil para el sector. Tasas reales muy altas que comprimieron márgenes, desaceleración del crédito, ruido político y un mercado que prefirió energía por sobre todo. Los bancos quedaron relegados. Pero el escenario empieza a girar: las tasas se normalizan, el crédito privado empieza a despertar desde niveles históricamente bajos como porcentaje del PBI, y la economía real da señales de recuperación.

El sector energético fue el gran ganador del ciclo. Petróleo alto, Vaca Muerta acelerando producción, empresas como Vista con fundamentals sólidos y un mercado global que premiaba el petróleo como activo de refugio en un mundo geopolíticamente caliente. Todo eso es real y no desaparece de un día para el otro.

Pero el viernes pasado Irán anunció la reapertura del Estrecho de Ormuz, y el petróleo cayó con fuerza. Si ese driver se desinfla, parte de la tesis de energía se complica a corto plazo. No es que hay que salir corriendo, pero sí hay que ser más selectivo y no asumir que el rally de los últimos meses continúa en piloto automático.

Y acá es donde entra lo más importante. Argentina sigue siendo una historia interesante, pero también es una historia volátil. Puede darte retornos muy altos, pero no es un activo para concentrar todo.

Por eso, más que apostar a un solo sector o a una sola idea, lo más lógico es diversificar dentro del propio trade argentino. Tener algo de energía, algo de bancos, algo más defensivo. No porque todos vayan a subir al mismo tiempo, sino justamente porque ya no lo hacen.

Y a la vez, entender el lugar que ocupa Argentina dentro de la cartera. Son activos con mucho potencial, pero también con mucho riesgo. Tiene que estar, pero tiene que ser una porción pequeña.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.