El bono perfecto para el mandato de Milei

Hay un bono soberano argentino cuyos pagos dentro del mandato de Milei cubren el valor del bono hoy. ¿Es el AL30? No, en esta nota te cuento la sorpresa.

Los bonos soberanos han sido noticia esta semana por las amortizaciones y los cupones. Se pagaron USD 2.600M que lo recibieron los tenedores de Bonares (AL, bajo ley argentina) y Globales (GD, bajo ley extranjera).

Recordemos que estos bonos fueron emitidos durante la reestructuración de deuda soberana en agosto de 2020.

¿Qué significa que un bono realiza pagos? Los pagos de un bono son las transferencias de dinero que el emisor realiza al inversor durante la vigencia del bono. Estos se dividen en dos partes:

Cupón: Es el interés que el bono paga periódicamente, como un porcentaje del valor nominal del bono. Por ejemplo, si un bono de $100 tiene un cupón del 5%, pagará $5 al año en intereses.

Amortización: Es el pago como “devolución del capital prestado” al inversor. Puede ser en varios tramos o todo junto al final. Por ejemplo, si compraste un bono de $100 con amortización al vencimiento, al final del periodo te devolverán esos $100.

En resumen, los pagos de un bono consisten en los pagos regulares de intereses (cupones) y la devolución del dinero prestado (amortización).

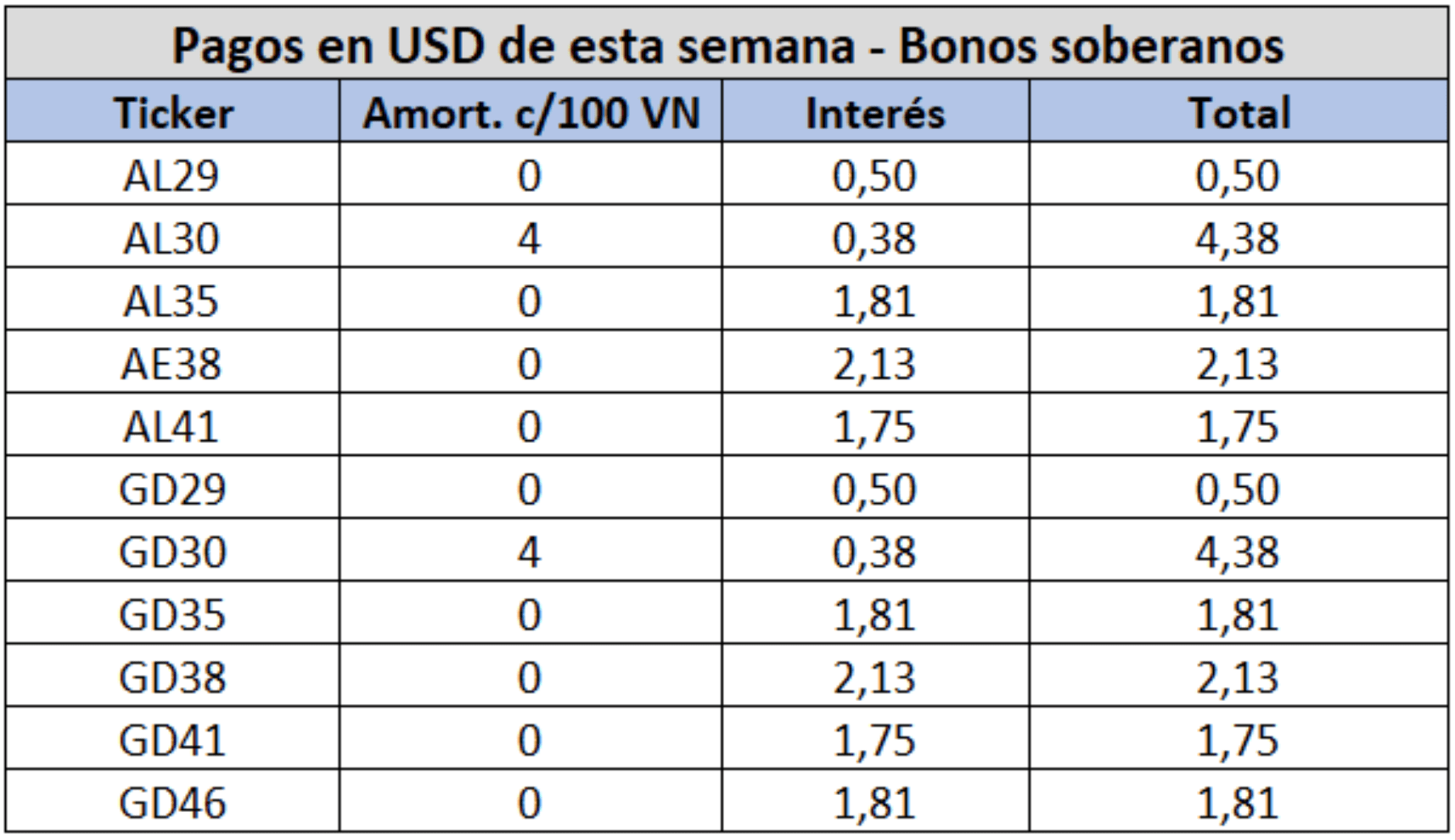

Veamos el detalle de los pagos de bonos soberanos:

Todos los bonos pagaron intereses esta semana. El único que pagó capital fue el AL30/GD30.

De todos estos, ¿cuál es el que devuelve todo lo invertido dentro del mandato de Milei? La respuesta correcta es el bono de menor duration, es decir el AL29/GD29.

Cabe destacar que la estructura de pagos es la misma entre los AL y los GD, lo único que cambia es la legislación. Dado que los bonos Ley New York (GD) tienen una protección legal más sólida, suelen ser un poco más caros, por ende su rendimiento es levemente inferior.

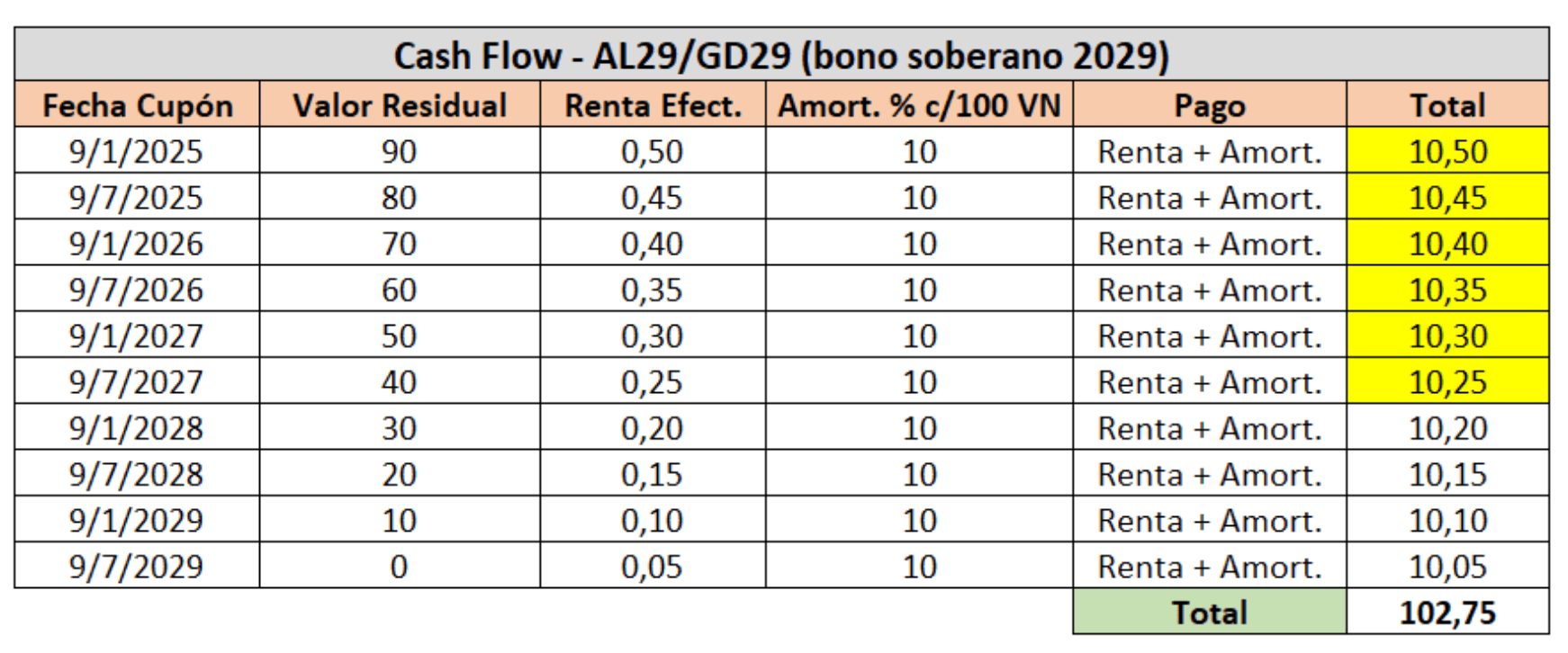

Veamos la estructura de pagos del AL29/GD29:

En amarillo resalto los flujos cobrados dentro del gobierno de Milei. Teniendo en cuenta el precio actual (AL29: USD 57,1 y GD29: USD 58,4), se cobraría USD 62,5 hasta 2027, cuando Milei finaliza su mandato. Es decir, se cobraría incluso más de USD 4 por encima de lo invertido hoy.

Vale aclarar que hasta el 2027, el AL29/GD29 amortizaría el 60% del capital adeudado, quedando 40% por cobrar después.

¿Por qué hablo en potencial y digo “cobraría” y “amortizaría”? Porque no dejamos de estar en Argentina, y ninguna renta está 100% garantizada. Por algo los bonos valen lo que valen.

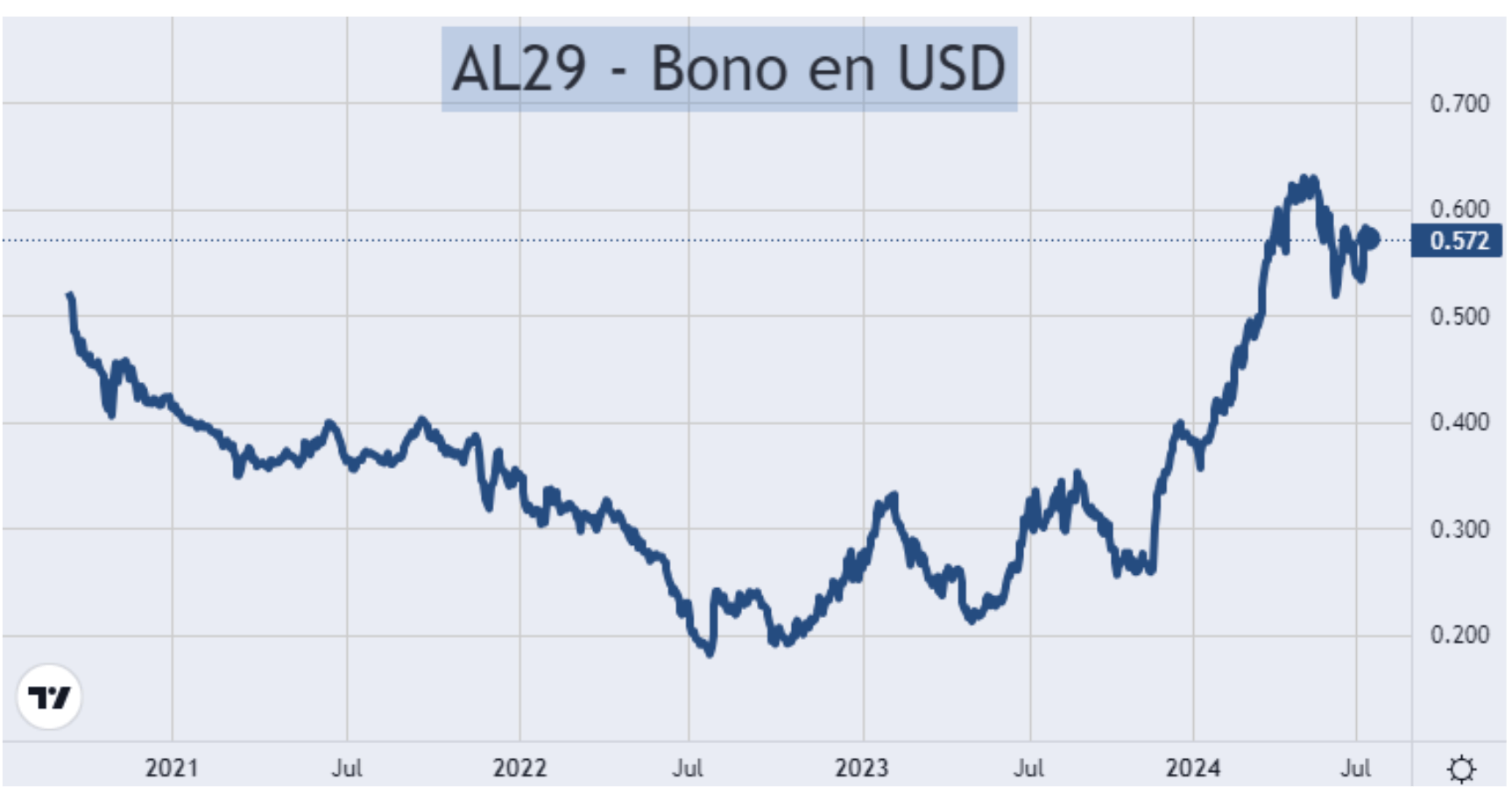

¿Cómo le ha ido al AL29?

Después de haber subido 150% desde el día antes de la victoria de Milei, el AL29 ha corregido más de 20% desde sus máximos y esta semana retomó su sendero alcista. ¿Irá a nuevos máximos? Recordemos que este bono rinde 27% en dólares.

¿Qué significa que rinda 27% en dólares? Si se reinvierten los pagos de intereses, se podría obtener un rendimiento anual del 27% hasta la fecha de vencimiento (2029), siempre y cuando se realicen los pagos puntualmente.

Es decir, el potencial de rendimiento es enorme. Pero el riesgo también es grande, y no por nada los bonos siguen en valores muy bajos comparados con la región. ¿Cómo se puede ver esto? Con el Riesgo País.

El Riesgo País de Argentina está prácticamente en niveles de 1500 puntos básicos. En cambio, países vecinos como Brasil, Uruguay, Chile y Perú se encuentran por debajo de los 250 puntos.

Es importante señalar que Argentina ha logrado un superávit fiscal durante cinco meses consecutivos, un récord no visto en más de 15 años. E incluso se espera que junio también sea superavitario, a pesar del pago de aguinaldos.

Teniendo en cuenta el punto de partida actual y el norte del gobierno, es posible pensar que el Riesgo País tiene mucho espacio para bajar. Por eso, los bonos soberanos siguen ofreciendo un gran potencial de retorno.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.