Invertir no es adivinar el futuro. Invertir es como cualquier trabajo. Requiere método, estudio, control emocional y, por encima de todo, un plan. Sin plan, lo que queda es improvisar. Y la improvisación en los mercados dura poco y suele salir carísima.

Con los años entendí algo que para mí es clave: en los mercados conviven dos universos bastante claros.

Por un lado, el corto plazo, donde mandan el precio, el sentimiento y el ruido. Por otro lado, el largo plazo, donde mandan principalmente el negocio, las valuaciones y los grandes ciclos.

Son dos juegos que se juegan al mismo tiempo, pero con reglas distintas. Si mezclás todo, te mareás. Si los separás, empezás a ver con claridad dónde querés pararte y qué rol cumple cada cosa en tu estrategia. Y lo espectacular del mercado es que se aprenden cosas nuevas todos los días!

Veamos estos dos mundos:

1. El corto plazo

Lo primero aparece es el del corto plazo. Es lógico empezar por acá, porque es donde más se mezcla el precio con la psicología. Es lo más rápido, incluso adictivo.

La puerta de entrada al mercado para la gran mayoría es el análisis técnico. Es lógico que así sea: es visual y concreto. Ves una media móvil, un soporte, una figura de velas, un RSI en sobrecompra, y sentís que “entendés” el precio.

El problema no es el análisis técnico en sí, sino lo que suele venir pegado detrás: la idea de que con un par de patrones podés vivir de hacer trading intradiario, que vas a encontrar “la señal” mágica y listo, chau trabajo, hola libertad financiera. Pero la realidad está muy lejos de eso.

Hay un dato que es incómodo pero no se puede ignorar: la mayoría de los traders pierde plata. No es una sensación, no es una frase hecha para asustar a nadie. Son números de brokers regulados: entre el 75% y el 85% de las cuentas minoristas que hacen trading activamente terminan perdiendo guita. De vuelta: no lo digo yo, lo dicen los datos.

Hacer trading de muy corto plazo no es aconsejable para la inmensa mayoría de las personas. No porque el trading sea “malo” de por sí, sino porque es demasiado demandante para el común de los mortales. Necesitás timing quirúrgico, una gestión de riesgo impecable, una gran disciplina y, encima, una capacidad de manejar emociones en un entorno que te bombardea todo el día.

Muchos terminan sobreoperando, persiguiendo precios, entrando en modo revancha. Y para coronarla usan apalancamiento sin un sistema claro. Si hay una manera rápida de fundirse, es esa: emociones + apalancamiento. Combo letal.

Claramente hay ciertas personas que tienen disciplina y les va muy bien en el trading, de eso no hay dudas. Pero las probabilidades están más en contra, eso es un dato.

Además, cuando mirás la historia de los grandes inversores, hay un patrón clarísimo: todos piensan en ciclos largos. No se trata de acertar todos los días; se trata de posicionarse bien en los grandes movimientos. Es otro ritmo, otro costo emocional y, por lo general, mucho más rentable.

La pregunta que siempre hago es simple: ¿qué es más fácil? ¿“Adivinar” qué va a hacer el oro en las próximas dos horas o pensar qué puede pasar con el oro en los próximos dos años? La respuesta es obvia. Las diferencias consistentes en el mercado se hacen invirtiendo a largo plazo.

2. Swing trading, lo que puede ser útil

Todo esto no significa que el corto plazo esté prohibido ni que haya que demonizar cualquier operación táctica. Lo que sí creo es que, si alguien quiere “jugar” en el ruido del corto plazo, el terreno más lógico no es el intradiario ni el scalping, sino el swing trading.

El swing trading se mueve en otra escala de tiempo: días, semanas, incluso meses. No te exige vivir pegado a la pantalla. No se trata de adivinar el próximo minuto, sino de identificar movimientos relevantes y tratar de capturar un tramo razonable de esa tendencia. Es una estrategia más racional, con tiempo para pensar y no entrar en estado de ataque de nervios cada cinco minutos.

El swing trading, bien planteado, te permite operar con algo que a mí me parece fundamental en este mundo: la relación riesgo/retorno. Entrar cuando tiene sentido, no por ansiedad.

No se trata de operar todos los días, sino de elegir bien y tranquilo. Y la base es técnica, sí, pero podés (y suma mucho) complementarla con fundamentos, valuaciones, narrativa, catalizadores. No hay que casarse con un solo enfoque. Si el gráfico lo dice todo, genial. Si además los fundamentals acompañan, mejor todavía.

Después de más de una década operando, terminé concentrándome en dos tipos de entradas que son las que más sentido me hacen y mejor resultado me dieron en cuanto a swings.

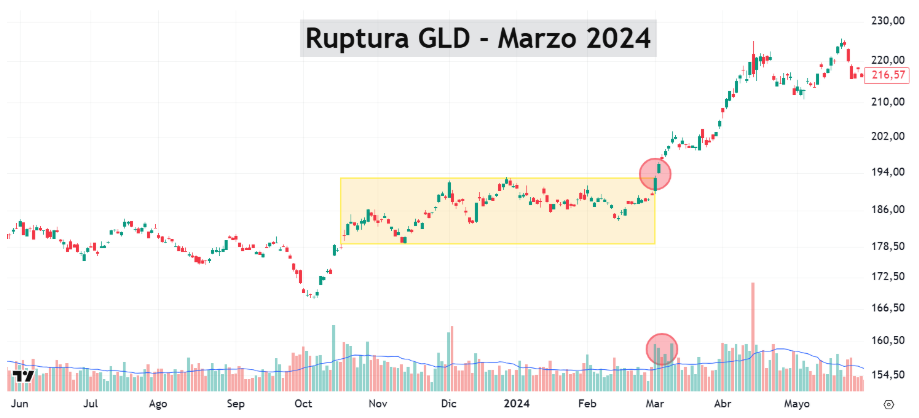

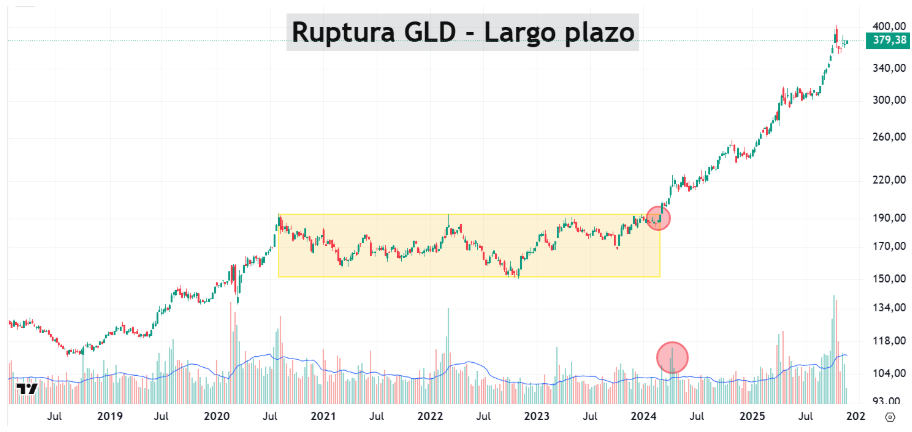

a) Ruptura de lateralización con volumen

La película siempre se parece: el precio viene lateralizando durante semanas o meses, se mueve en un rango cada vez más estrecho, nadie habla de ese activo, el gráfico está “muerto”. Hasta que un día, rompe. Sale del rango con decisión y entra volumen. Ahí cambia todo. El volumen funciona como confirmación. No hay certeza, pero si la ruptura es clara y el volumen acompaña, la entrada tiene sentido. Siempre con el diario del viernes. Listo, suficiente.

Muchas veces, además, estas rupturas se dan después de años de consolidación. Pasó con el oro rompiendo zonas que venía respetando hacía muchísimo tiempo.

¿Había garantía de que iba a subir fuerte después? No. Pero la probabilidad estaba del lado de la ruptura. Y cuando tenés los fundamentos alineados (inflación, tasas reales, contexto global, compras récord de los bancos centrales), más el gráfico rompiendo, la historia cierra. No más preguntas!

b) Corrección dentro de una tendencia alcista.

Este es el segundo patrón que me gusta. Hablo de una tendencia clara, sana, que viene subiendo hace tiempo, y de repente corrige de forma ordenada. El precio vuelve a una zona técnica relevante: una antigua resistencia que ahora actúa como soporte, una media móvil importante o un nivel donde históricamente el mercado reaccionó.

Veamos el ejemplo con Google:

Fijate donde dice “P/E: 17”. Además de estar rebotando en una zona que anteriormente había sido resistencia y ahora actúa como soporte (rectángulo amarillo), el RSI (indicador debajo del gráfico) estaba en sobreventa extrema. Es decir, mayor probabilidad de rebote desde ahí.

Para colmo, la valuación era la más baja de los últimos 15 años. Es decir, su ratio forward Price-to-earnings. ¿Qué implicaba eso? Mayor margen de seguridad, sumado a todo lo técnico que tenía también sentido. Listo, suficiente.

No hay que adivinar el mínimo justo, porque de hecho con el diario del viernes no se puede saber si efectivamente va a ser un mínimo. Pero cuando rebota es cuando se da la entrada, sin querer adivinar el precio ideal, porque eso no existe. Y si además tenés otras confirmaciones desde lo técnico o fundamental, podés tomar posición con una gran relación riesgo/retorno.

Esta entrada tiene la ventaja de que el riesgo está muy controlado. Podés poner el stop loss apenas por debajo de la zona técnica de soporte (antigua resistencia) y dejar correr la posición si el rebote se confirma. ¿Y si no rebota? Salís rápido y chau, a otra cosa. Perder es parte de este juego. Siempre habrá operaciones perdedoras.

¿Qué es el margen de seguridad? Uno de mis conceptos preferidos de este hermoso mundo de las inversiones. No es un término técnico más: es la idea central del value investing.

En palabras simples, el margen de seguridad es la diferencia entre lo que vale realmente un negocio y lo que estás pagando hoy por su acción. Cuando esa diferencia es grande y favorece al inversor, tenés un colchón que te protege de errores, malas noticias, revisiones a la baja o simplemente de la típica volatilidad del mercado.

Retomando los dos patrones de swing trading, (rupturas con volumen y correcciones en tendencias alcistas), tienen algo en común: son lógicos. No te piden adivinar, te piden esperar confirmación. Y si además les sumás contexto macro y análisis fundamental, bajan muchísimo la ansiedad típica del corto plazo.

Por supuesto, hay operaciones que “se escapan”. Y nos va a seguir pasando. Pero esa es, para mí, la lógica del trading: importa el cómo y el cuándo más que el qué. ¿Y en el largo plazo? Importa más el qué, sin dudas.

3. El largo plazo, lo ideal

Si el corto plazo es táctica, el largo plazo es estrategia. Es otro juego.

En el largo plazo manda el negocio. ¿Por qué? Porque el precio de una acción tiene una correlación muy alta con la capacidad de generar ganancias que dicha acción tiene.

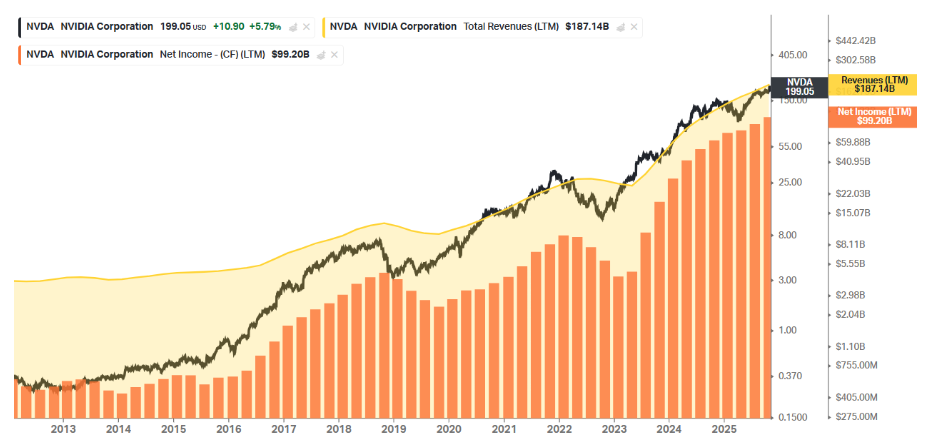

Veamos la evolución del precio de Nvidia (línea negra), comparado con las ventas (sombra amarilla) y ganancias (barras naranjas):

El precio se lleva muy bien con el negocio de largo plazo. ¿Voló el precio? Sí, increíble. Pero también voló su negocio. Y de hecho lo hicieron a la par. La cuestión es cuando el precio sube mucho más rápido que sus fundamentals. Ahí los múltiplos suben (se paga más caro por cada dólar de ventas/ganancias) y los riesgos son otros.

En el largo plazo, entender de análisis fundamental es muy importante. Si querés invertir con un horizonte de años, no tenés alternativa: tenés que entender qué estás comprando.Y si no lo entendés, no deberías meterte.

Ojo, todo esto no implica descuidar el análisis técnico ni mucho menos! Si me encanta a nivel fundamental una acción pero no para de caer, no será buena idea hasta que el gráfico muestre señales positivas. Lo ideal es complementar ambos análisis para mejorar las probabilidades de éxito, nada más.

A corto plazo, uno puede guiarse únicamente por análisis técnico. A largo plazo, lo más recomendable es utilizar ambos. El fundamental para el qué, el técnico para el cuándo.

El análisis fundamental no es escribir una tesis larguísima ni hacer un modelo de DCF super complejo. Si no podés contar en forma simple cómo gana plata la empresa, qué riesgos tiene y por qué podría valer más en el futuro, no la entendés lo suficiente como para ponerle plata.

Ahí entran preguntas básicas: ¿Qué vende? ¿Cómo gana dinero? ¿Sus márgenes son sostenibles o dependen de una situación irrepetible? ¿En qué industria compite? ¿Está en un sector que crece? ¿Tiene ventaja competitiva real, eso que Buffett llama “moat”? ¿Quiénes son sus competidores? ¿En qué parte del ciclo está? ¿Qué está descontando el mercado hoy? ¿Qué drivers tiene hacia adelante? ¿Cuáles son sus perspectivas? ¿Qué múltiplos tiene? ¿Está atractiva en relación a su historia? ¿Y en relación a sus competidores?

Acá aparece una distinción que para mí es central en mi filosofía: una empresa no es lo mismo que una acción. Spoiler: de Nubank me encanta la empresa y también su acción. Si valiera 40 veces ganacias, solo me gustaría la empresa (y no tanto su acción), pero no es el caso.

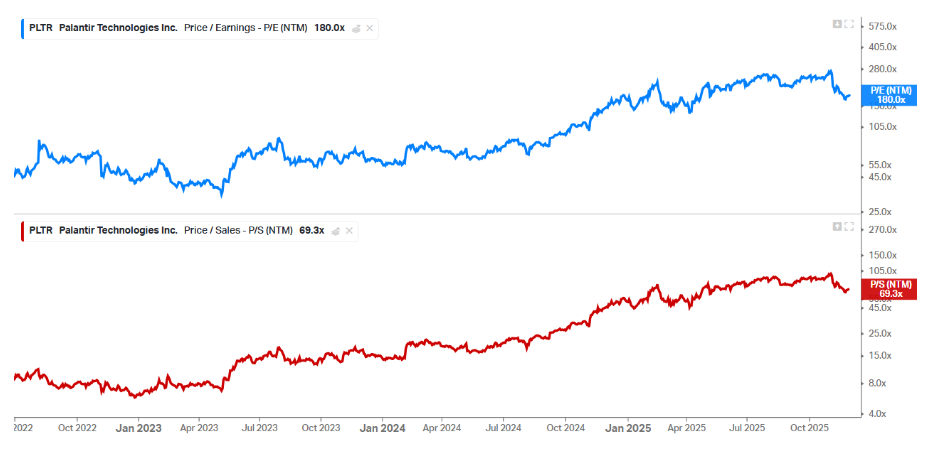

Una empresa puede ser espectacular. Negocio sólido, marca fuerte, crecimiento alto, márgenes sanos, ganancias crecientes, excelente management. Pero su acción puede ser una mala idea si su valuación no ofrece una buena relación riesgo/retorno. ¿Ejemplo de eso hoy? Palantir.

¿Por qué? Porque, más allá de que la empresa es genial (buen negocio), su acción tiene una valuación muy elevada (múltiplos altísimos). Veamos su forward Price-to-earnings y Price-to-sales.

El mercado descuenta un optimismo extremo (vale 180 veces sus ganancias y 69 veces sus ventas, siempre teniendo en cuenta las proyecciones de los próximos 12 meses) y simplemente no me gusta por eso, ya que. aún con resultados buenos (tal como se espera) durante los próximos años, quedaría “cara”. Es decir, necesita resultados completamente extraordinarios para tener sentido. ¿Lo puede hacer? Nadie lo puede descartar, pero la relación riesgo/retorno no me convence ni mucho menos. Es una acción con condimentos de burbuja. Listo, no me meto.

Y la valuación no es tan solo mirar un ratio de manera individual. Una acción puede estar a un múltiplo bajo y ser carísima si el negocio está por deteriorarse. Y otra puede estar a un múltiplo alto y ser razonable si las ganancias van a explotar a futuro. Todo depende de qué está descontando hoy el mercado.

Por eso el Price-to-Earnings puede ser una herramienta útil, pero como punto de partida. “Caro” o “barato” no significan mucho sin contexto. Hay que relacionarlo a las perspectivas y a su historia para entender mejor si algo es “caro” o “barato”. Uso las comillas porque no son términos absolutos, sino etiquetas relativas.

4. Oportunidades asimétricas

¿Cuándo suelen darse las mejores oportunidades de inversión a largo plazo?

No cuando todo se ve perfecto, sino cuando el mercado se pasó de rosca hacia abajo.

Las grandes oportunidades aparecen en momentos de exageración bajista. Cuando el pesimismo es total, cuando las noticias son malas, cuando el mercado entra en modo “vendo todo” sin mirar demasiado los fundamentos. Ahí es donde el precio de una acción puede quedar muy por debajo de su valor real, mientras el negocio sigue funcionando, o incluso mejorando. ¿Ejemplo de eso? Nubank en diciembre de 2024. ¿Y hoy? Pondría a MELI.

Esa diferencia entre precio y valor es la que tanto le gusta a Warren Buffett y a todo el value investing. Ahí entra en juego el concepto de margen de seguridad: comprar un buen negocio a un precio tal que, incluso si las cosas no salen perfectas, el riesgo de pérdida sea acotado y el potencial de ganancia sea grande.

¿Otros ejemplos? Lo que pasó con las acciones y bonos argentinos en 2022/2023 (de paso le agradecemos a Martín Guzman por habernos permitido comprar bonos a paridades ridículas). Tenían prácticamente todo lo negativo metido adentro de los precios. Y encima, desde lo técnico, los gráficos empezaban a mostrar señales interesantes.

Si tuviera que describir la “situación ideal” para una idea de largo plazo, diría algo así: una activo que dejó de caer, que empieza a lateralizar (cuanto más tiempo lateralice, mejor), que luego empieza a hacer mínimos crecientes y rompe zonas claras de consolidación; una valuación en mínimos históricos o cerca de ellos, que te da un margen de seguridad enorme; un sentimiento de mercado todavía muy negativo, con casi todo lo malo ya metido en precios; y, sobre todo, un negocio que sigue firme, con buenos fundamentos. Eso, para mí, es una oportunidad asimétrica.

Si el escenario se estabiliza o mejora un poco, el upside puede ser muy grande. Si las cosas no mejoran tanto como esperabas, el riesgo está más limitado, porque compraste cuando nadie quería eso y a precios muy castigados. No hay garantías, pero la relación riesgo/retorno está a tu favor.

Importante: esto no es “compro cualquier cosa que cayó”. Nunca hay que intentar atajar cuchillos cayendo. El punto no es comprar en medio de la sangría, sino después. Los mejores momentos suelen darse cuando el precio dejó de caer, empieza a estabilizarse y el gráfico empieza a mostrar señales positivas. Ahí sumás el análisis técnico como filtro: que el gráfico acompañe, que la presión vendedora se agote.

Para mí, ahí está la verdadera oportunidad: Value + Trend. Valor más timing. Encontrar negocios buenos, bien analizados, que generen caja y estén a una valuación razonable (o incluso barata), y combinar eso con criterios de tendencia para entrar en momentos donde la relación riesgo/retorno es lo más asimétrica posible. ¿Otros ejemplos, además de Argentina en 2022? China 2023/2024, Brasil 2024/2025. Y por fuera de las empresas, el mejor caso son los metales (principalmente oro y plata) en los últimos años.

La combinación de fundamentos + gráficos, de análisis fundamental + análisis técnico, es, para mí, la forma más sólida de encarar el largo plazo. No es más que mejorar las probabilidades de éxito usando ambas herramientas!

5. La importancia del plan

Podés saber de swing trading, de balances, de valuaciones, de ciclos, de márgenes de seguridad, pero todo eso se derrumba si no hay un plan. El plan es tu marco mental, técnico y emocional para no improvisar. Y en el mercado, improvisar sale carísimo.

Un plan no es una foto de cartera. Es la película completa. Es entender qué vas a hacer si cambian los fundamentos, los precios o la narrativa. Qué hacés si todo cae pero vos seguís convencido del negocio. ¿Aumentás, aguantás, rebalanceás, vendés? Sin plan, decidís en caliente. Con plan, decidís con criterio.

Un buen plan incluye tus objetivos, el riesgo que estás dispuesto a asumir, el horizonte de tiempo, los activos que vas a usar y cómo se relacionan entre sí. Define tamaños de posición, pesos razonables y también cómo vas a revisar todo con el tiempo, porque el mundo cambia, los precios cambian y los fundamentos cambian. Incluye seguimiento de los negocios, gráficos y revisión periódica.

Pero detrás de todo esto está la parte más difícil: lo emocional. Podés tener el mejor análisis del planeta, pero si tus emociones te ganan, perdiste. Las grandes macanas del mercado siempre aparecen cuando manda la emoción: miedo, euforia, revancha, desesperación, parálisis. Cuando no tenés un plan, todo se decide en el momento, y en el momento manda la emoción. Cuando sí tenés un plan, el riesgo está definido de antemano. El error simplemente pasa a ser parte de la estadística.

El error es parte del plan. La improvisación, no. Esa es la línea que nunca se cruza. Y después viene la parte más difícil: respetarlo. Armarlo es fácil; ejecutarlo en la vida real es otra cosa. Adaptarte sin traicionar tus principios. No enamorarte cuando sale bien y tampoco carcomerse la cabeza cuando sale mal.

¿Qué pasa si alguien se la cree, festeja demasiado y está eufórico? Solo digo esto: en el mercado hay dos personas: los humildes y los que lo serán.

El trading no es para todos. Tener un plan, sí. ¿Y te garantiza que te vaya bien? Claramente no. Pero no tener uno, casi siempre te garantiza que pierdas en el largo plazo.

Invertir es un juego probabilístico. Se trata de inclinar la balanza a tu favor. ¿Cómo se hace? Como en cualquier trabajo: con estudio, conocimiento, dedicación, manejo de emociones, sentido común, técnicas, intuición, olfato, experiencia. Resumido: con un plan!

¿Conclusión de toda la columna? Entender lo que se está comprando, amigarse con los gráficos, manejar el riesgo y sostener un plan. Tan simple y taaan complejo como eso!