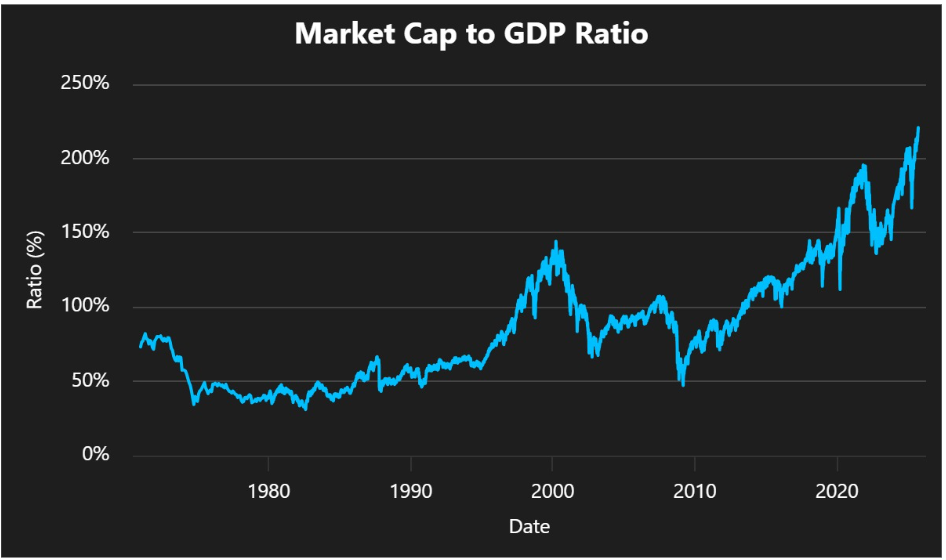

Todos hablan del Buffett Indicator cada vez que toca máximos . Y claro, el número mete miedo: la bolsa de EEUU vale hoy un 220% de su PBI, un nivel que históricamente haría sonar todas las alarmas de “burbuja total”. ¿Es así? ¿Qué pasa si este indicador ya no sirve como antes?

En esta columna quiero contarte por qué creo que el famoso Indicador de Warren Buffett está obsoleto y qué conclusiones se puede sacar al analizar las grandes, medianas y pequeñas empresas de EEUU.

Aclaración: Warren Buffett es uno de los mejores inversores de la historia (¿o el mejor?) y comulgo 100% con su método y forma de analizar el mercado y los negocios de largo plazo.

¿Qué es el Buffett Indicator?

La idea es simple: se compara cuánto valen las empresas de EEUU (market cap) contra el tamaño de la economía (PBI) . Si el ratio es muy alto, supuestamente el mercado está “caro” respecto a la economía real.

Acá tenemos la evolución histórica del Buffett Indicator:

La conclusión es evidente. El mercado está ‘carisimo’. Incluso peor que antes de la burbuja de las ‘punto-com’.

Hasta ahí, todo bien. Pero hay un problema: el mundo cambió.

¿Por qué ya no sirve tanto?

Hace décadas el S&P 500 era más “local”, un reflejo puro de la economía norteamericana . Hoy no.

Las grandes compañías del índice (Apple, Microsoft, Nvidia, Meta, Google, Amazon) generan casi la mitad de sus ventas fuera de EEUU.

Son multinacionales con márgenes gigantes y negocios globales. ¿Qué tan representativo es compararlas con el PBI de EEUU? Cada vez menos.

Por eso, como referencia histórica puede servir de termómetro, pero como herramienta para decidir si el mercado está caro o barato, hoy no tiene mucho sentido. Ni el mismo Warren confiaría en este indicador.

Entonces, ¿el mercado está caro?

Acá la clave: no porque el Buffett Indicator sea de 220% significa que el mercado está “carísimo”.

Para mirar valuaciones prefiero ir a lo concreto: el ratio forward Price-to-earnings. ¿Qué es esto? Es el precio actual de una acción (o índice) dividido por las ganancias que se espera que genere en los próximos 12 meses.

Cabe aclarar que para concluir ‘caro’ o ‘barato’ no alcanza con un solo ratio. ¿Por qué? Porque hay que analizar las perspectivas de crecimiento, la calidad de los negocios, entre varios factores más.

Ejemplo: no es lo mismo un ratio alto en una empresa que crece al 30% anual, con márgenes espectaculares, que una empresa con la misma valuación pero sin perspectivas de crecimiento.

De todas formas, al analizar índices en general, el forward Price-to-earnings es un buen punto de partida para entender el termómetro global, ya que incluye a muchísimas empresas.

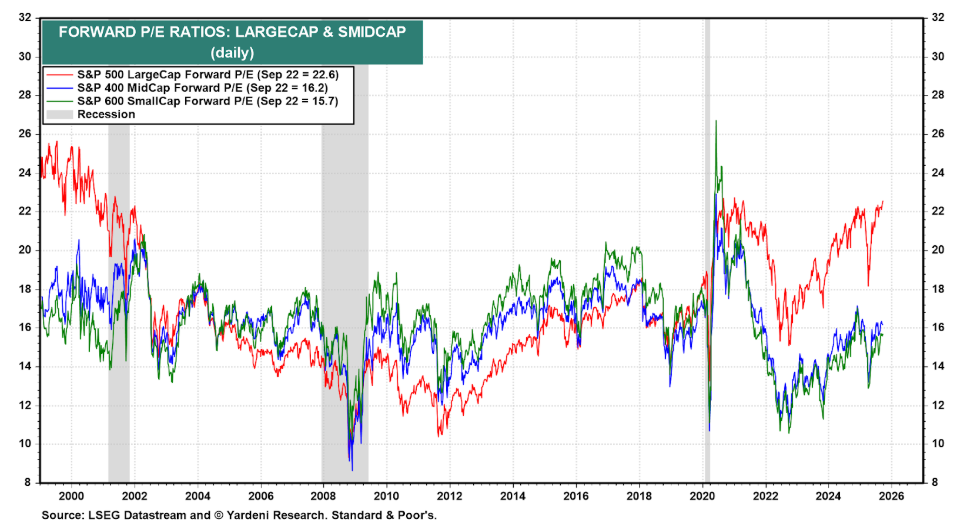

Pasemos entonces a ver la evolución del forward Price-to-earnings de las grandes, medianas y pequeñas empresas de EEUU:

Hay 3 índices en el gráfico:

El S&P 500 (acciones grandes, línea roja) cotiza a 22,6 veces ganancias futuras , un 40% arriba de su promedio histórico. Este índice agrupa a las 500 empresas más grandes de EEUU, donde están las 7 magníficas y todos los gigantes que dominan el mercado.

El S&P 400 (acciones medianas, línea azul) está en 16,2 veces ganancias . Representa a las compañías medianas, con ese nivel medio corporativo que suele tener más volatilidad pero también más potencial de crecimiento.

El S&P 600 (acciones pequeñas, línea verde) tiene un forward Price-to-earnings de 15,9 . Este índice agrupa a las empresas más chicas del mercado, con negocios mucho más locales y cíclicos, y por eso suelen cotizar a múltiplos más bajos. Estas empresas son más sensibles a la tasa de interés.

Lo importante: mientras las grandes empresas (S&P 500) lucen “caras” por la concentración en tecnológicas (las primeras 10 acciones representan el 38% del índice), las medianas y pequeñas están mucho más cerca de sus promedios históricos.

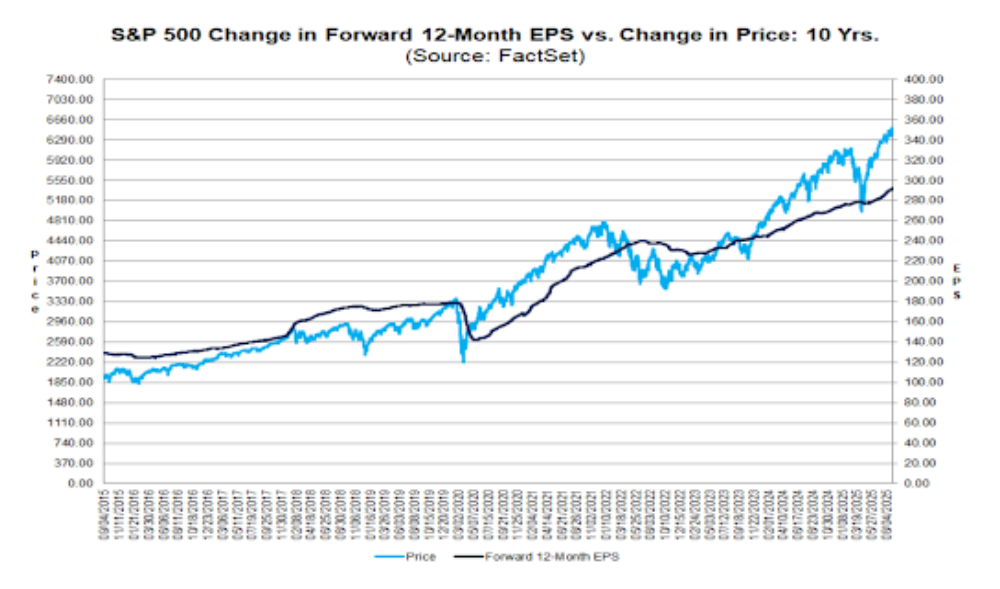

El S&P 500 está en zona de máximos históricos. Eso es cierto. ¿Y sus ganancias? También están en máximos!

Este gráfico lo muestra claro: el precio del índice (línea celeste) y las ganancias (línea azul) van casi de la mano. Recordemos: precio y evolución del negocio (ganancias) suelen llevarse bien a largo plazo. Hay expectativas, obvio, pero también hay realidad detrás.

¿Qué significa? Que lo “caro” está más que nada concentrado en las principales empresas del mundo. ¿Tiene sentido? Para mí sí. Son máquinas de generar cash, con márgenes altísimos y con toda la narrativa de la inteligencia artificial empujando expectativas.

¿Negocios espectaculares? Sí. ¿Expectativas altas? También. ¿Burbuja? No lo creo. Los invito a repasar la evolución de sus negocios (EPS, FCF, márgenes, etc) y comparar con la evolución de los precios.

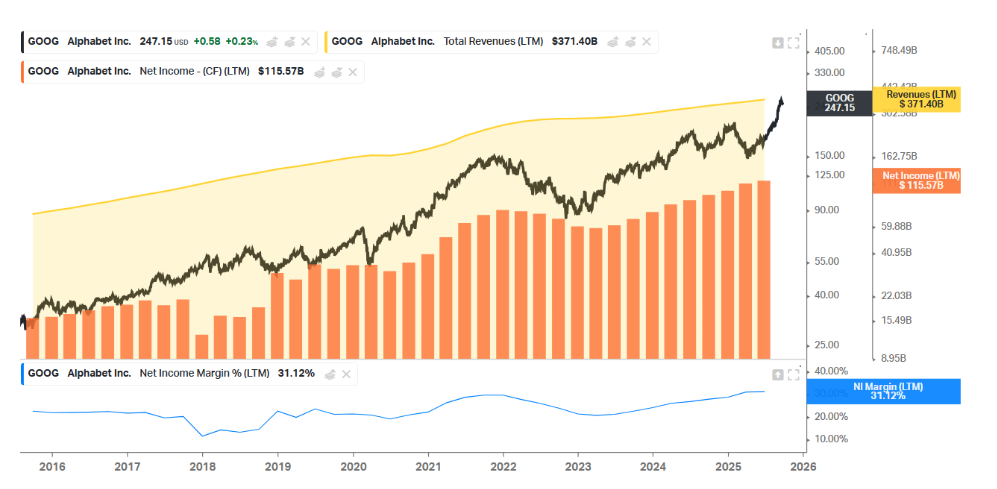

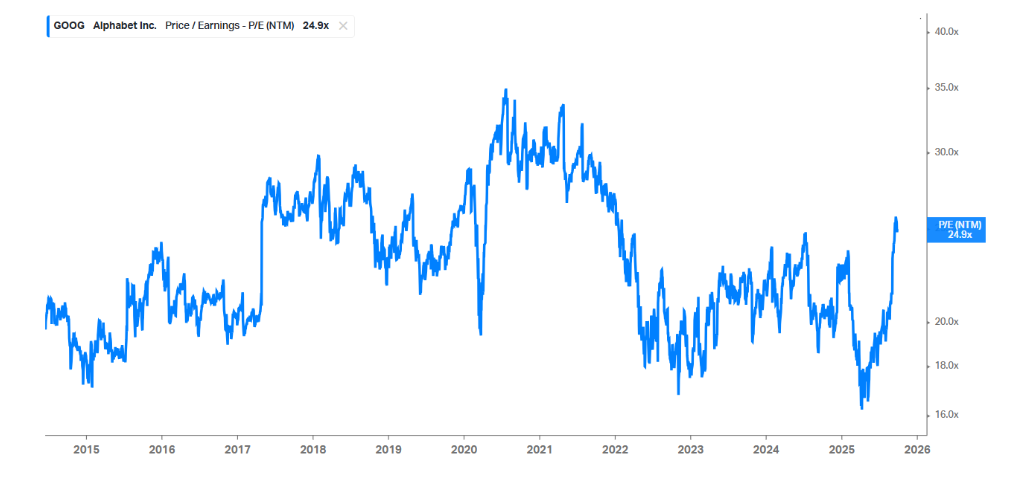

Veamos el ejemplo de Google, para no aburrir con muchas compañías:

Mirá el gráfico: muestra que la acción voló en la última década (línea negra), pero acompañada de un crecimiento brutal en ventas (línea amarilla) y ganancias netas (barras naranjas), que hoy superan los USD 115B.

Abajo está el Net Income Margin, que es el porcentaje de las ventas que queda como ganancia neta. O sea que por cada 100 dólares que factura, se queda con 31 limpios. Mantener márgenes de 31% en una empresa de este tamaño es una locura. Esto habla de un negocio con ventajas competitivas impresionantes.

Por eso, el precio no subió solo por expectativas: subió porque la máquina de generar caja se agrandó y sigue siendo ultra rentable.

¿Y su valuación? Analicemos el ratio forward Price-to-earnings:

No es lo mismo haber pagado Google hace unos meses, con la valuación más baja de la última década, que convalidar ahora el múltiplo más alto de los últimos 3 años y medio . El margen de seguridad es otro. La relación riesgo/retorno es distinta.

Esta situación aplica a la mayoría de las principales empresas. ¿Las grandes acciones tienen valuaciones altas que impliquen tener cuidado? Sin dudas! Por eso hay que estar atento. Y más aún luego del fenomenal rally desde abril. Pero eso no implica que sean una burbuja.

¿Entonces? A estas valuaciones, la relación riesgo/retorno de las grandes tecnológicas no luce muy atractiva . Eso no significa que no puedan seguir subiendo o que sean una burbuja. Simplemente denota que el margen para la sorpresa positiva es más acotado que el margen para la sorpresa negativa.

Al haber mucha concentración, el Buffett Indicator da una señal de alarma, que se centra en las tecnológicas. Puede ser un buen dato de color, pero no lo usaría como brújula para invertir hoy.

La foto de 220% sobre PBI da miedo cuando uno lee la noticia, pero la película es distinta: estamos en un mercado dominado por empresas globales, con márgenes récord y negocios mucho más grandes que la economía de cualquier país en particular.

Según lo que analicemos, podemos concluir que algunas acciones tienen valuaciones muy exigentes (después discutimos si están en línea con sus expectativas), pero no todo el mercado está así .

Las empresas pequeñas y medianas son algunos ejemplos que no gozan de la misma valuación ni narrativa que las grandes tecnológicas.

Ni hablar si uno analizara diferentes sectores, como el de salud, el energético, el de materiales básicos, el industrial y el de consumo defensivo. No es todo lo mismo!

El mercado cambió en las últimas décadas. ¿Vos cambiaste la manera de mirarlo?