Hace rato que se viene hablando de la burbuja de las grandes tecnológicas. Y, como casi siempre, el argumento principal es el mismo: ven un gráfico que subió fuerte y automáticamente sacan la conclusión de “precio alto = burbuja”. Listo, análisis terminado.

Y para mí ahí está el primer error. Porque mirar solo el precio es ver apenas una parte de la película. El gráfico te muestra el movimiento, sí. Pero, ¿cómo evolucionó el negocio? ¿Qué perspectivas tiene?

Antes de seguir, aclaro algo importante: esto es simplemente mi visión, teniendo en cuenta algunos datos. No es la verdad absoluta ni mucho menos. Y eso es justamente lo más lindo del mercado: todos vemos los mismos gráficos, los mismos números, pero llegamos a conclusiones distintas.

¿Por qué? Porque cada uno tiene un plazo distinto, un perfil de riesgo distinto, emociones distintas. Hay gente ganando, gente perdiendo (con el mercado así, tienen que ser muy poquitos!), algunos eufóricos, otros muertos de miedo. Y todo eso influye. Psicología pura!

Por eso me pareció interesante agarrar a las seis principales empresas del mundo (Apple, Microsoft, Nvidia, Amazon, Google y Meta) y mirarlas con datos y con criterio.

Recordemos que un activo puede subir mucho y aun así no estar “caro” si el negocio acompaña.

Antes de ir directo a las big tech, dejame mostrarte un ejemplo sobre el sector furor de los últimos años, ya que explica perfecto esta lógica.

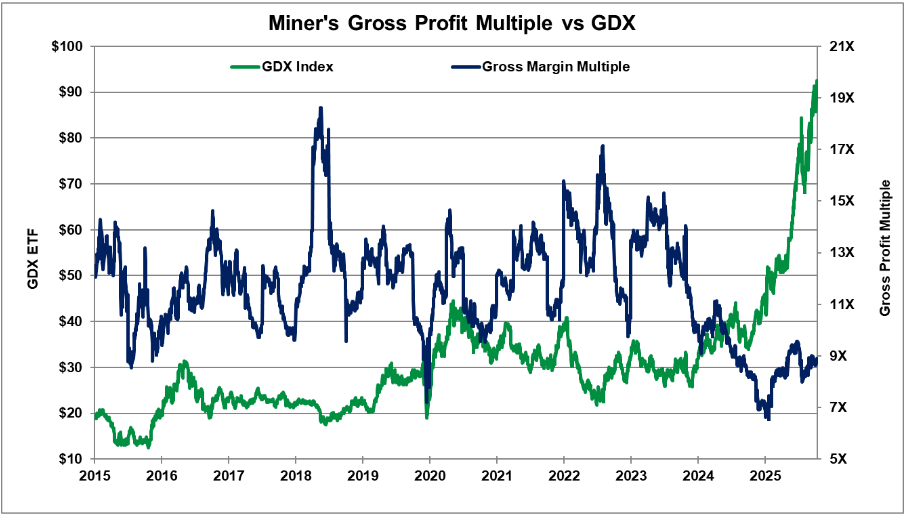

Veamos el siguiente gráfico sobre las mineras de oro (GDX):

¿Qué muestra esto? En verde está el precio del GDX. En azul está el múltiplo de margen bruto (Gross Margin Multiple), que es un ratio de valuación: precio de mercado dividido por la ganancia bruta de las mineras. Es parecido al Price to Earnings, pero más limpio, porque usa márgenes reales del negocio y no la ganancia final, que muchas veces viene distorsionada por impuestos, depreciaciones, etc.

Lo que se ve es claro en el gráfico: GDX está volando, pero el múltiplo de valuación está en zona de mínimos. ¿Cómo puede ser? Porque no solo subió el precio, también subieron fuerte las ganancias. O sea, no se pusieron más caras, simplemente las mineras hoy ganan mucho más. Precio y negocio subiendo al mismo tiempo.

¿Entonces no hay burbuja? Los datos no muestran eso. Subieron sin ampliar múltiplos. El mercado no está pagando más caro por cada dólar que ganan.

Por eso siempre hay que ver los fundamentals si uno invierte de largo plazo (de corto plazo te puede alcanzar solamente con los gráficos). Si algo sube con fundamentos detrás, y encima sin ponerse más caro, es una señal positiva. Y eso es lo que están haciendo hace mucho tiempo las mineras! No hay que enamorarse de los activos, aunque acá se complica mucho, ya que los retornos fueron extraordinarios y difícilmente se puedan repetir.

¿Hay situaciones en las que un activo sube mucho de precio, pero el negocio no acompaña en la misma magnitud? Sí. ¿Qué pasa ahí? Se amplían los múltiplos. ¿Y qué implica eso? Que el activo se vuelve más caro, porque el mercado empieza a pagar más por las mismas ganancias. ¿Y en qué repercute? Hay más expectativa, más precio, pero no más fundamentos detrás. ¿Entonces? Empeora la relación riesgo/retorno. Listo, no más preguntas.

Por eso, para quienes invierten con un plazo más largo, mi invitación siempre es a mirar el precio, pero sin perder de vista los fundamentals. Si no, te estás perdiendo buena parte de la película. ¿Por qué? Porque en ese plazo el precio de una acción correlaciona muy bien con la capacidad de generar ganancias que tiene la empresa. O sea el precio suele terminar siguiendo la evolución del negocio.

¿De qué más sirven los fundamentals? Te ayudan a entender si algo está caro o barato, a compararlo contra su historia y contra otros activos similares, a interpretar mejor el sentimiento del mercado, a pensar las perspectivas y proyecciones hacia adelante y, sobre todo, a evaluar bien la relación riesgo/retorno.

Ese es el objetivo: invertir en cosas que tengan buena relación riesgo/retorno. Tan simple y tan complejo como eso! Cuando las dos cosas van en la misma dirección, como en las mineras, ahí es donde se toman las mejores decisiones. Precio y negocio, grandes amigos de largo plazo!

Y ojo, esto no invalida el análisis técnico ni mucho menos (de hecho, no puedo pasar más de una hora sin ver gráficos). Si tu horizonte es corto, el análisis fundamental pierde peso. Cuanto más corto el plazo, más mandan los precios. Ahí lo que importa es la tendencia, los niveles y el timing. Podés tener la mejor empresa del mundo, pero si el precio está cayendo fuerte, no es momento.

Acá viene lo importante y aplica siempre: el gráfico tiene que acompañar. No hace falta que esté en máximos, pero sí que muestre señales positivas. Tendencia alcista, ruptura de resistencias/lateralizaciones, consolidaciones sanas, o al menos que haya dejado de caer. Lo que no tiene sentido es comprar algo que no para de caer solo porque te gusta el negocio. El precio tiene que validar la idea.

¿Y el análisis de las grandes empresas? Ahora pasamos a eso! Vamos a mirar valuaciones, crecimiento y rentabilidad. Porque al final del día, de eso se trata invertir: de entender qué estás comprando y evaluar si la relación riesgo/retorno tiene sentido.

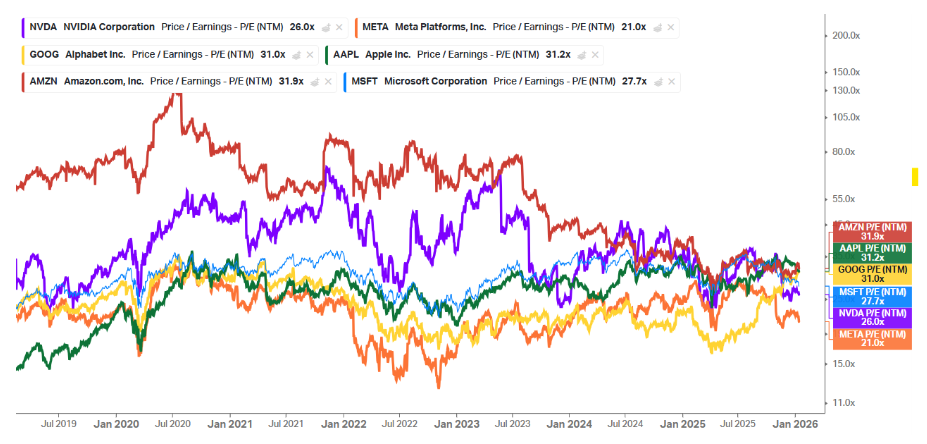

Arranquemos por lo básico: el famoso P/E. En este caso, voy a analizar el forward P/E, o sea cuántas veces estás pagando por las ganancias esperadas para los próximos 12 meses.

Es una referencia rápida para saber si algo está “caro” o “barato”, aunque mirarlos sin contexto es un error clásico.

Hoy los múltiplos están así:

Amazon 32x, Apple 31x, Google 31x, Microsoft 28x, Nvidia 26x y Meta 21x. ¿Son múltiplos muy bajos? No diría eso. ¿Muy altos? Tampoco, ni siquiera están cerca de máximos de los últimos años. ¿Exigentes? Puede ser en algunos casos. Pero mirarlos así, en crudo, es medio injusto. Porque el P/E solo no te cuenta toda la historia.

Por eso me gusta ajustar por crecimiento y ahí entra el famoso PEG, que es simplemente el P/E dividido por la tasa de crecimiento esperada. Básicamente te dice cuánto estás pagando por unidad de crecimiento.

Con los datos actuales, así quedan los PEG (de más alto a más bajo):

- Apple: 3,3 (34x de P/E / crecimiento esperado para los próximos 5 años del 10,4% anual)

- Microsoft: 2,1 (28x / 13,5%)

- Google: 2,1 (30x / 14,7%)

- Amazon: 1,7 (32x / 18,7%)

- Meta: 1,3 (21x / 16%)

- Nvidia: 0,7 (26x / 36%)

Ajustando por crecimiento, los números están lejos de parecer una locura. ¿Y la burbuja? Yo no la veo.

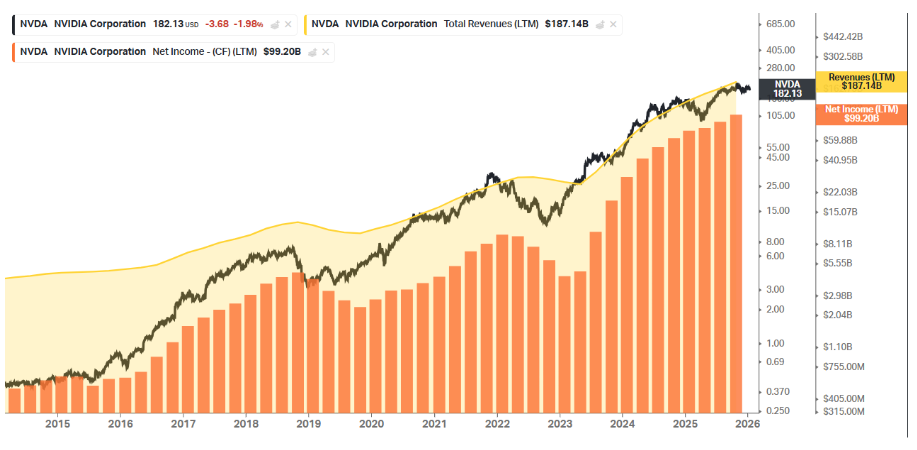

Nvidia, de hecho, es la más barata en términos relativos bajo esta métrica. Paradójico, porque es la que todos acusan de burbuja en las redes sociales. Obvio que también es la más incierta: juega en un sector muy impredecible como la IA. Nadie supo anticipar esto hace años y hoy tampoco sabemos cómo va a evolucionar de acá para adelante. Por eso tiene un condimento extra de incertidumbre y va a tener que validar con resultados su enorme crecimiento proyectado.

Spoiler: los últimos años lo viene haciendo. Si no veamos cómo el precio (línea negra) acompaña la evolución de sus ventas (área amarilla) y ganancias (barras naranjas):

¿Y qué sería una burbuja? Opinión personal, burbuja es otra cosa. Burbuja se da cuando el precio se desasocia completamente de los fundamentos (o sea lo que no viene sucediendo con Nvidia, tal como muestra ese gráfico). ¿Ejemplos? Pagar 140 veces ganancias futuras por un negocio cuyo precio crecía a un ritmo completamente desconectado de sus fundamentos (Cisco en el 2000) o convalidar valuaciones absurdas por meme stocks en el 2021.

Volvamos al análisis de las grandes empresas y sumemos otro concepto clave: el ROE (Return on Equity). Básicamente mide qué tan bien una empresa usa su propio capital para generar ganancias. O sea te muestra la eficiencia del negocio. Cuanto más alto el ROE, mejor está aprovechando cada dólar de capital propio. Y esto es clave para entender valuaciones: empresas con ROE alto merecen cotizar a múltiplos más altos. No es lo mismo pagar 30 veces ganancias por una empresa mediocre que por una máquina de generar retorno.

¿Qué retorno sobre el equity tienen estas empresas? Veamos. Apple tiene un ROE arriba del 170%, una locura en términos de eficiencia (y mucho buyback). Nvidia supera el 100%, reflejando el momento brutal que está viviendo su negocio. Google, Meta y Microsoft se mueven en la zona del 32%, niveles que son altísimos. Amazon aparece más abajo, cerca del 24%, pero está reinvirtiendo fuerte para crecer.

Cuando una empresa tiene ROE tan alto, márgenes sólidos y posición dominante, es lógico que el mercado esté dispuesto a pagar más por sus ganancias. ¿Por qué? Porque cada dólar reinvertido rinde más, crece más rápido y genera mejor interés compuesto. O sea, rinde mejor.

Y acá aplica perfecto una frase de Warren Buffet, el mejor inversor de la historia en mi opinión. Él dice: “It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price”. Lo caro y barato depende del negocio, no solo del número.

Entonces, ¿están regaladas estas empresas? No diría eso. ¿Están muy caras? Para mí, no. ¿Son burbujas? Para nada! ¿Entonces? Diría que, en términos generales, tienen una valuación razonable (en algunos casos más exigente y en otros, más atractiva) en relación a sus perspectivas, sus números y la rentabilidad del negocio. ¿La que más me atrae? Meta.

¿Pueden corregir estas acciones? Claramente! Vienen de acumular años espectaculares y en la economía americana hay muchas cosas por resolver. Pero de ahí a hablar de burbuja hay un abismo!