Introducción: Dos opciones en dólares para tu cartera

Los bonos BOPREAL surgen como una alternativa interesante frente a los bonos soberanos. ¿Qué diferencia hay? ¿Cuánto rinden? Los bonos BOPREAL han surgido como una alternativa interesante frente a los bonos soberanos. ¿Qué los diferencia y cuál es el rendimiento de cada uno? En este artículo compararemos el BPY26 (BOPREAL que vence en 2026) y el AL30 (bono soberano que vence en 2030), dos opciones en dólares que tienen características y condiciones distintas.

Diferencias Clave Entre BOPREAL y Bonos Soberanos

Los BOPREAL son bonos que se emitieron para solucionar la enorme deuda con los importadores que había dejado el gobierno anterior, además de cumplir la función de absorber pesos y contener el tipo de cambio.

Actualmente, hay varias series de BOPREAL con diferentes vencimientos: 2025, 2026 y 2027. Todos vencen en el mandato actual del gobierno de Milei. Esa es la primera gran diferencia con los bonos soberanos. Los bonos soberanos vencen en 2029, 2030, 2035, 2038 y 2041. Es decir, por fuera del mandato de gobierno actual.

Además, el emisor de estos bonos es el Banco Central de Argentina. En cambio, el emisor de los bonos soberanos es el Estado Nacional.

Al tener distintas fechas, estructuras de pagos y características, los rendimientos de los BOPREAL y los soberanos son diferentes.

En esta nota voy a hacer la comparación entre BPY26 (BOPREAL que vence en 2026) y el AL30 (bono soberano que vence en 2030). Ambos bonos son en dólares (aunque también se pueden operar en pesos), pero tienen diferente estructura, emisor y vencimiento.

Veamos su comparativa:

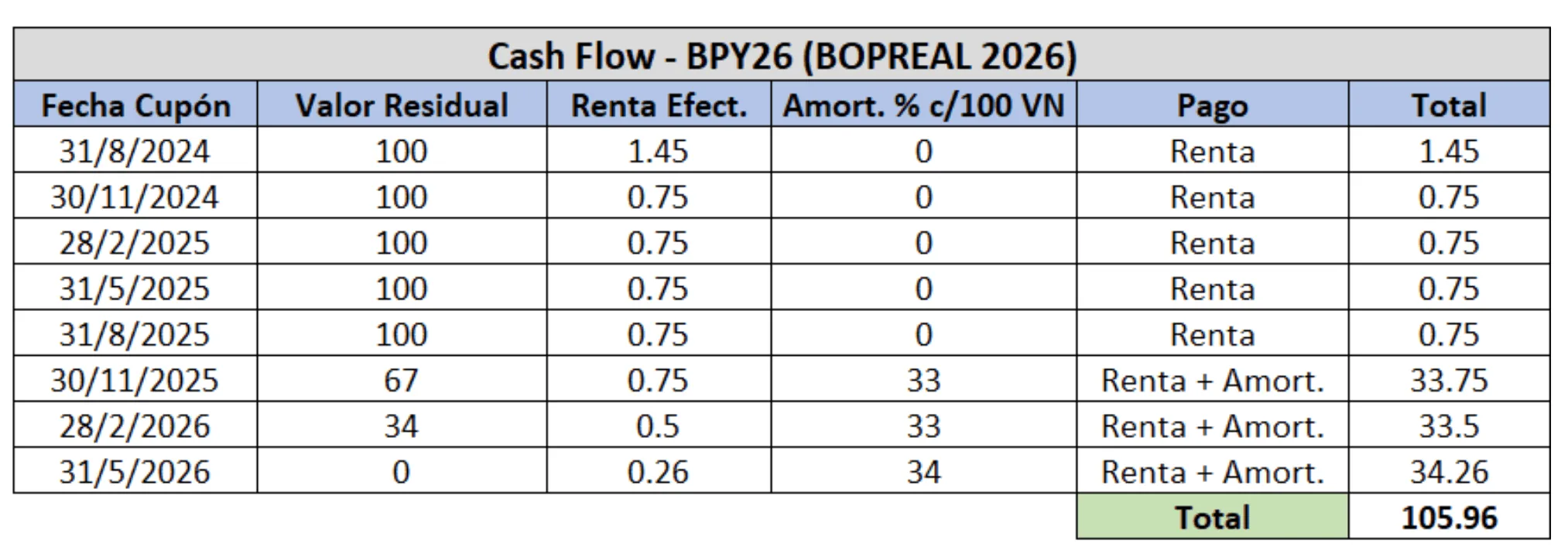

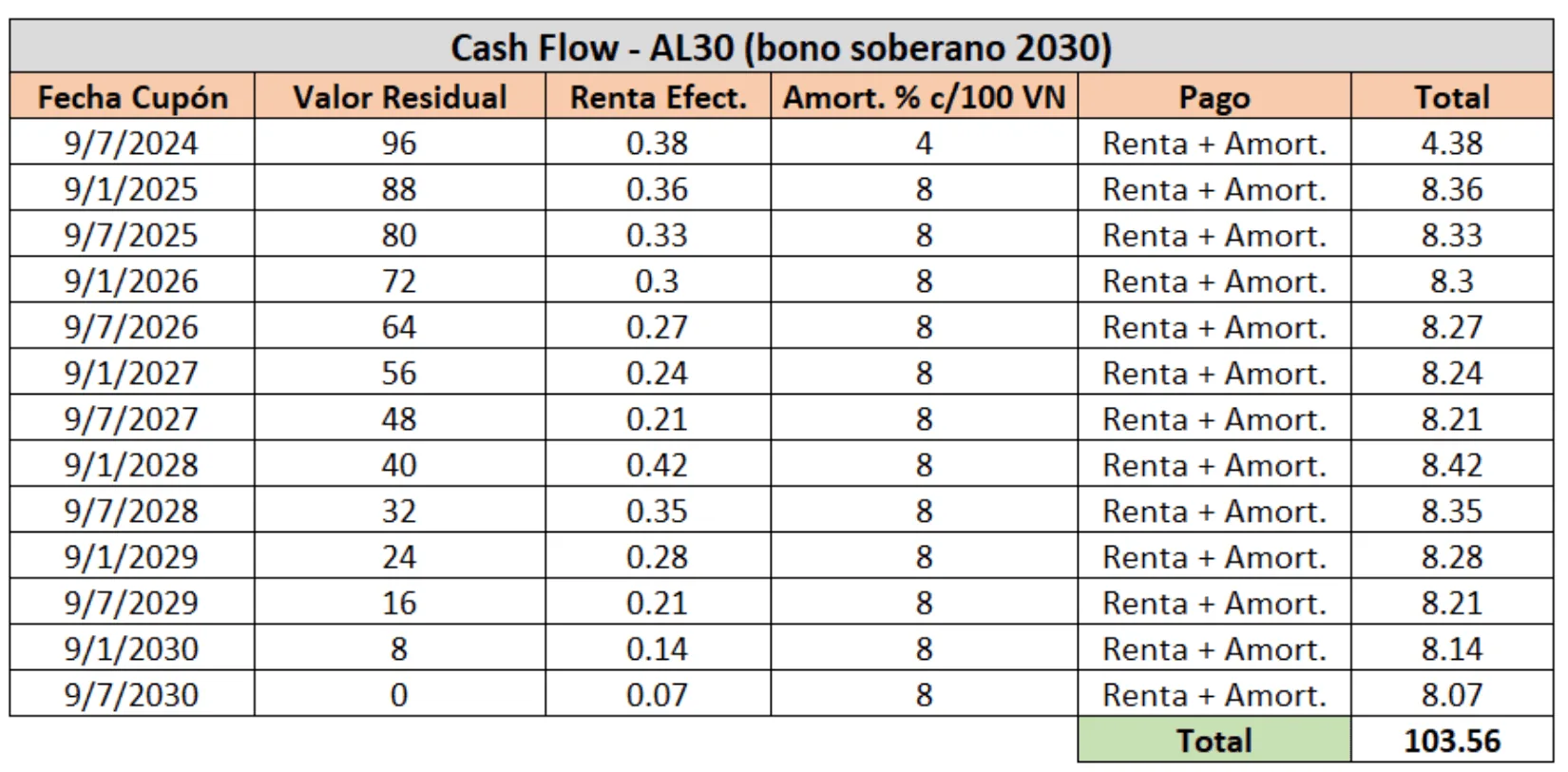

Comparativa de Bonos: BPY26 vs AL30

Recordemos que la duration es una estimación del plazo de recuperación del dinero invertido en un bono, considerando tanto los intereses como las amortizaciones. Cuanto más tiempo falte para que se produzcan los flujos, mayor será su duration.

¿Cómo es el cash flow estimado de cada bono cada 100 nominales? 100 nominales hoy representa invertir USD 78,5 en el BPY26 y USD 56,4 en el AL30.

¿Cuál Conviene Según el Perfil de Riesgo?

Asumiendo que se pagan todos los flujos, la TIR del BPY26 es apenas inferior al 20%. Y la del AL30 es del 24%. ¿Qué quiere decir una TIR del 24% en el AL30? La TIR es la tasa interna de retorno: asumiendo que se reinvierten los cupones, uno obtendría un retorno anual del 24% hasta el vencimiento, siempre y cuando se pague en tiempo y forma.

Entonces, ¿cuál me conviene?

Para un perfil conservador: El BPY26

La respuesta va a depender del perfil de riesgo de cada uno. Para alguien más conservador, sin dudas es más atractivo el BPY26. ¿Por qué? Porque a pesar de rendir menos que el AL30, la duration es considerablemente menor, por ende el riesgo disminuye bastante. Además, vence dentro de este mandato de gobierno, característica no menor teniendo en cuenta los vaivenes políticos y económicos del país.

Para un perfil agresivo: El AL30 y bonos de mayor vencimiento

En cambio, para un perfil más agresivo, lo más conveniente sería el AL30 en esta comparativa. ¿Por qué? Porque ofrece un jugoso rendimiento y sigue teniendo mucho potencial de apreciación, siempre y cuando Argentina siga comprimiendo su riesgo país.

Por ejemplo, en caso de que Argentina perfore los 1000 puntos de riesgo país, el AL30 subiría más de un 30%. ¿Puede pasar durante los próximos meses? Nadie lo puede descartar.

Dato de color para los perfiles más agreivos: por fuera de la comparativa del BPY26 y el AL30, lo más recomendable es volcarse en bonos soberanos de vencimiento más largo, como puede ser el GD35, que tiene una duration de 6,2. ¿A qué se debe? Se explica por el concepto de duration, que es una medida de sensibilidad del bono ante cambios en la tasa de interés.

Entonces, un inversor agresivo tiene mayores incentivos a comprar GD35 ya que, en caso de que Argentina mejore fuertemente su riesgo país, el potencial de retorno es mucho mayor que en el AL30, por ejemplo. De manera análoga e inversa, sucede lo mismo: si las cosas se ponen muy feas, el GD35 sufriría más.

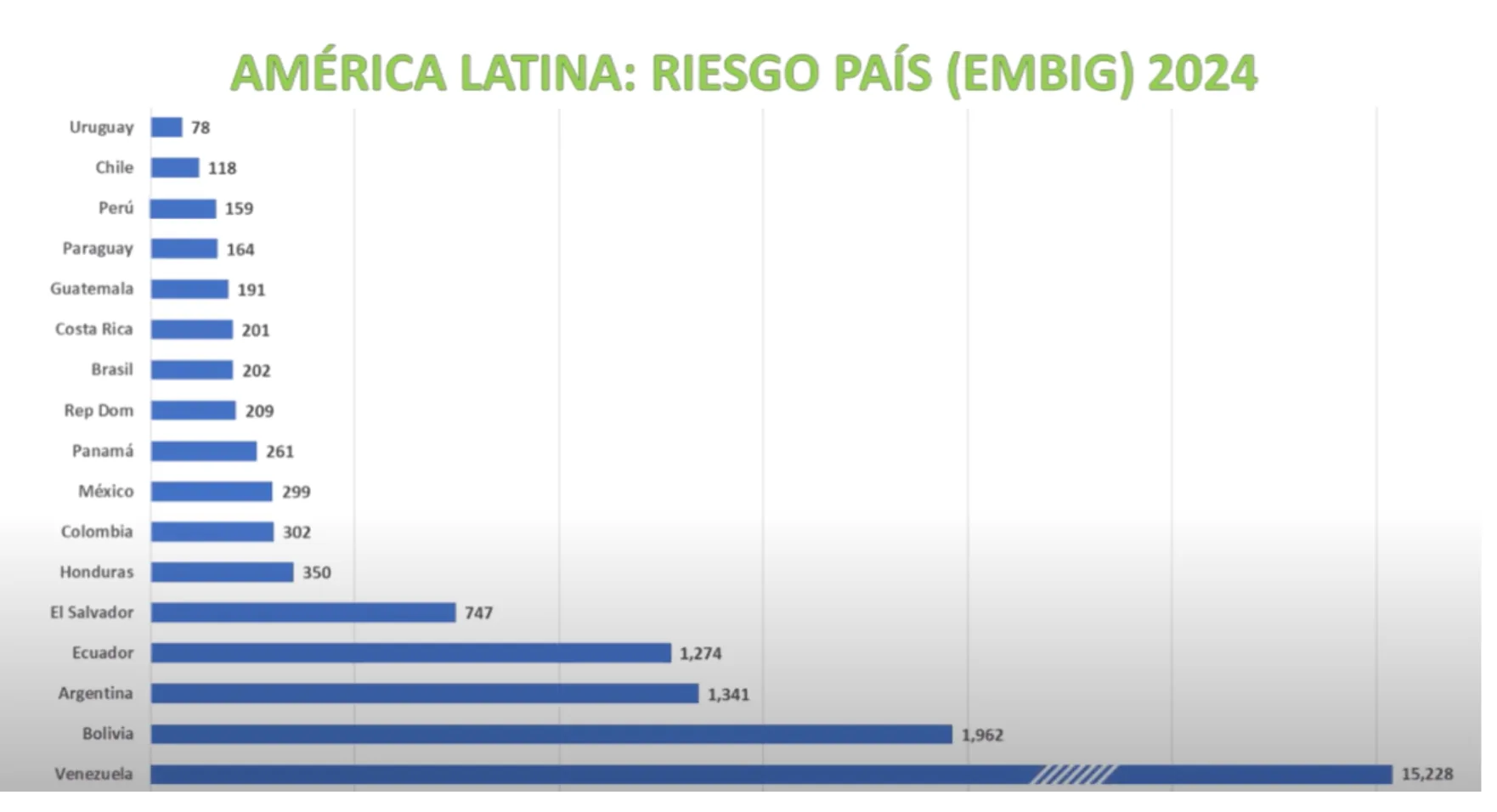

Veamos el riesgo país de nuestros vecinos:

Riesgo País en América Latina

Riesgo País y Perspectivas

Vale aclarar que Argentina tuvo superávit fiscal por quinto mes consecutivo, logro no alcanzado desde 2008. Desde que asumió Milei, el ancla fue lo fiscal y lo monetario, y eso le gustó al mercado, que convalidó una furiosa suba de los bonos en los últimos meses (+100%), redundando en una fuerte caída del riesgo país.

Comparado con otros países de la región, nuestro riesgo país sigue siendo muy alto. Uruguay tiene un riesgo país de menos de 100 puntos, Chile menos de 150 puntos, Perú se sitúa en 160, Paraguay en 164. Brasil está en torno a los 200 puntos, mientras que Colombia se encuentra cerca de los 300 puntos. ¿Argentina? Arriba de 1300.

Por lo visto, espacio para la suba sigue habiendo. ¿Ya subieron mucho los bonos? Sí, se han duplicado en los últimos meses. Pero sigue habiendo valor, especialmente en los de mayor vencimiento.

Por último, tampoco podemos olvidar que no dejan de ser activos argentinos, con todo el riesgo que eso conlleva. Por eso, hay que tener mucha precaución.

Nota importante: Descargo de responsabilidad

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.