Después de un 2023 y 2024 explosivos, las acciones de los bancos argentinos corrigieron con fuerza. Pero más allá del precio, lo interesante es la valuación: el ratio Price-to-Book se desplomó un 50%. ¿Qué significa esto?

¿Qué es el Price-to-Book Value?

El ratio Price-to-Book Value compara el precio de mercado de una empresa con su valor contable, es decir, con el valor de sus activos netos según el balance. En otras palabras: cuánto está pagando el mercado por cada peso/dólar de patrimonio neto.

- Si una acción cotiza con un P/BV de 1, significa que el precio del mercado coincide con el valor contable.

- Si el P/BV es menor a 1, en teoría estás comprando los activos “con descuento”.

- Si es mayor a 1, el mercado paga más, probablemente porque espera buena rentabilidad, crecimiento o calidad del management.

Este ratio es especialmente útil en bancos, donde el balance patrimonial tiene un peso central en el negocio.

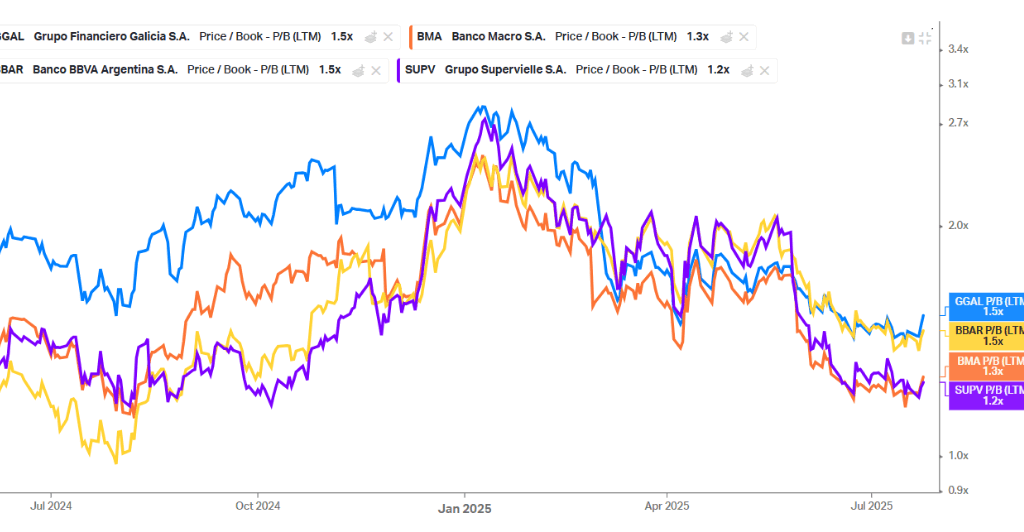

En los últimos meses, el P/BV promedio de los bancos argentinos cayó de niveles cercanos a 2,5/3 a niveles entre 1,2 y 1,5.

¿Por qué pasó esto? Básicamente, por la corrección general del mercado argentino en un contexto de incertidumbre política y macroeconómica.

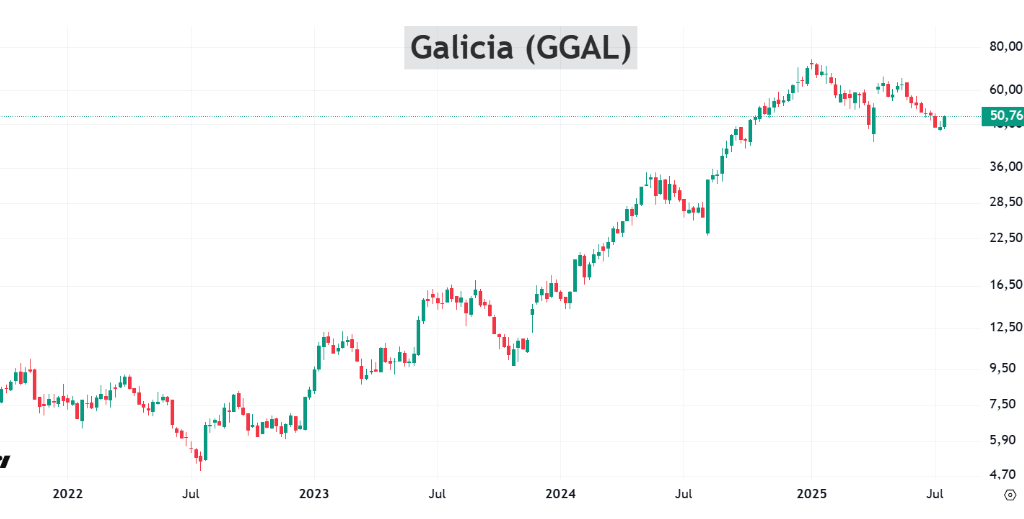

De todos modos, vale recordar la película completa. Veamos el caso de GGAL, el banco más grande:

Venía de acumular una suba superior al 1000%. Sí, mil porciento. ¿Y ahora? Está 31% debajo de los máximos recientes. O sea no es una señal de alarma. Es simplemente cómo se mueve un activo de semejante volatilidad.

¿Esta caída reciente refleja un cambio estructural en los negocios? Esa es la cuestión. Y es ahí donde puede surgir una oportunidad.

Comparación con la región

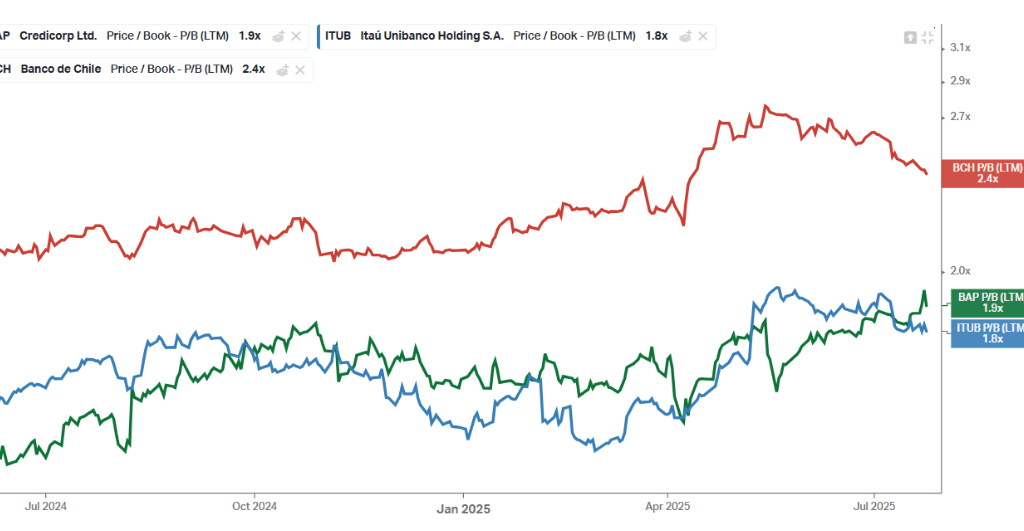

Para poner en contexto la valuación actual de los bancos argentinos, vale mirar qué pasa en otros países:

Bancos regionales como Itaú (Brasil, ITUB) cotiza con un P/BV de 1,8, mientras que Credicorp (BAP), holding financiero que controla al principal banco de Perú, cotiza en torno a 1,9. Banco de Chile (BCH), por su parte, tiene un ratio de 2,4.

Estas valuaciones muestran que, aun en países que no son de primera línea, el mercado está dispuesto a pagar mucho más por sus bancos que lo que paga hoy por los argentinos.

Es decir, incluso en economías que también tienen desafíos, los bancos cotizan entre 50% y 100% más caros que los argentinos bajo este mismo ratio.

La conclusión es clara: en términos relativos, están baratos los bancos argentinos. Ya sea contra su propio historial o comparados contra los de la región.

¿Qué está viendo el mercado argentino?

Mientras tanto, los bonos argentinos (mercado más grande y más racional) están dando señales distintas a las acciones y se encuentran cerca de máximos históricos.

A esto se suma un condimento clave: las elecciones legislativas que se vienen en Argentina. Hoy todo indica que La Libertad Avanza tiene buenas chances de consolidar su poder político. Si eso se confirma, el mercado lo interpretará como una validación del rumbo económico actual.

Y como suele pasar, el mercado no espera a que las noticias se hagan oficiales: se anticipa. Cuando la tendencia es clara, muchas veces ya es tarde para subirse.

Por eso, para quienes tienen un perfil más agresivo, este tipo de momentos suelen ofrecer ventanas de oportunidad.

¿Y el largo plazo?

En el fondo, el negocio bancario argentino tiene un problema (¿oportunidad?): el crédito en Argentina es bajísimo. El ratio de préstamos sobre PBI está entre los más bajos del mundo. Eso significa que, si la macro se ordena, hay un potencial de crecimiento enorme.

Si el país logra consolidar una baja sostenida de la inflación y un entorno de estabilidad jurídica y monetaria, el sistema financiero necesariamente va a crecer mucho. Y en ese caso las acciones bancarias van a subir.

Ver nota original: https://www.ambito.com/opiniones/bancos-argentinos-caros-o-baratos-n6171630