Argentina volvió a estar en el radar. Y esta vez no con promesas, sino con miles de millones de dólares arriba de la mesa. ¿Es momento de comprar activos argentinos?

La llamada Argentina Week, realizada en Nueva York, dejó algo más que discursos: hubo anuncios concretos de inversión por más de USD 16.000M en distintos proyectos productivos. Participaron funcionarios del equipo económico, empresarios y grandes compañías globales como Chevron, Dow, Río Tinto, Visa, Amazon o Coca Cola.

El mensaje fue claro: el programa económico actual (con foco en equilibrio fiscal, desregulación y seguridad jurídica) está cambiando la percepción sobre el país.

Entre los anuncios se destacan USD 3.400M de Mercado Libre, USD 4.500M de Pampa Energía, USD 3.000M de TGS y USD 5.250M del proyecto minero Taca Taca. Más allá del número, lo importante es la señal: vuelve el interés por invertir en la economía real argentina.

Ahora bien, para los inversores aparece la pregunta lógica: ¿esto se puede traducir en oportunidades en acciones y bonos? Sí. ¿Por qué? Porque el riesgo país está en la zona de 600 puntos y las valuaciones en acciones son bajas. Así que claramente hay recorrido alcista.

Empecemos por los bonos. Argentina todavía tiene un riesgo país cercano a los 600 puntos, un nivel que sigue reflejando cierto escepticismo del mercado sobre la sostenibilidad de largo plazo.

Al mismo tiempo, Argentina hoy muestra un programa macro mucho más ordenado que en años anteriores: superávit fiscal, fuerte ajuste del gasto y un proceso de desinflación en marcha. Si ese rumbo se consolida, el riesgo país (hoy cerca de 600 puntos) tiene margen para bajar, y en ese escenario los bonos, que aún rinden tasas muy altas, podrían capturar buena parte de esa compresión.

De hecho, el mercado ya está dando algunas señales. El bono AO27, que vence dentro del mandato de Milei y apenas una semana después de las elecciones de 2027, se colocó a una tasa que implica un riesgo país cercano a 250 puntos básicos. Es decir, el mercado hoy le asigna un riesgo mucho menor al período actual, mientras que los bonos que vencen después siguen cargando la incertidumbre sobre quién gobernará Argentina en el futuro.

Más allá de los bonos, también hay oportunidades interesantes en acciones argentinas, que siguen operando con valuaciones relativamente bajas en comparación con otros mercados emergentes.

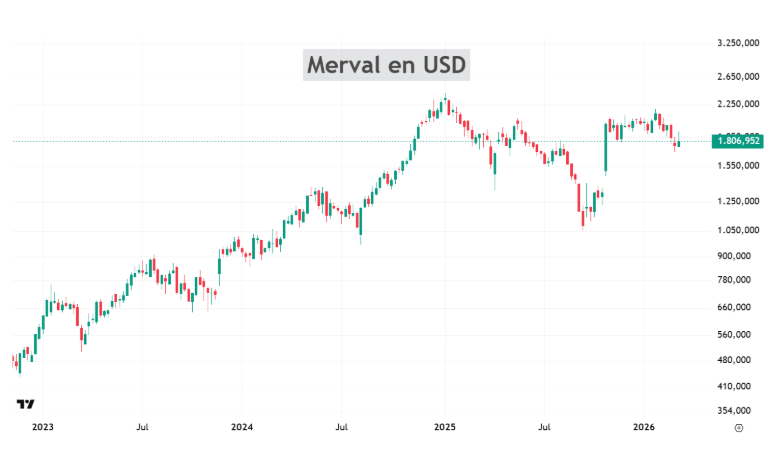

El merval acumula un 2026 negativo, pero la tendencia de largo plazo sigue siendo alcista:

Un dato político no menor que dejó la Argentina Week fue la presencia de 11 gobernadores, muchos de ellos no oficialistas, que fueron a Nueva York a respaldar el rumbo económico y a presentar oportunidades de inversión en sus provincias.

Además, en el mercado empieza a deslizarse otro tema interesante: la posibilidad de que Argentina vuelva a ser considerada mercado emergente en futuras revisiones de índices, algo que podría evaluarse entre mayo y junio. Hoy el floating de acciones argentinas es muy bajo, por lo que una eventual recategorización podría generar una fuerte demanda de fondos internacionales que siguen esos índices, con gran impacto potencial en los precios.

Todo esto concluye con que los activos argentinos tienen buenas perspectivas. Eso no significa que todos los problemas estén resueltos ni que el camino vaya a ser lineal. Y tampoco hay que olvidar que los activos argentinos son activos de riesgo, por lo que el tamaño de la posición tiene que ser adecuado.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.