En la columna de hoy quiero compartir algunas reflexiones importantes del análisis fundamental y cómo puede ser útil para tomar decisiones de inversión.

Para invertir bien, primero tenés que entender qué estás comprando. Ahí es donde el análisis fundamental marca la diferencia: te ayuda a evaluar el negocio, sus riesgos, sus proyecciones y si el precio que pagás tiene sentido.

Los precios se mueven por expectativas y narrativa, pero en el largo plazo terminan siguiendo a las ganancias.

Por eso, antes de mirar un gráfico, un ratio o una recomendación, hay que entender el negocio.

¿Y el análisis técnico? Sirve (y mucho) para el timing, pero el fundamental es el que te da contexto y convicción.

A fin de cuentas, tanto el análisis fundamental como el técnico no dejan de ser herramientas. No son verdades absolutas ni fórmulas mágicas para ganar plata.

Bien utilizadas, pueden mejorar mucho tus probabilidades de éxito. Y ese es el objetivo. Tan simple como eso.

¿Para qué sirve realmente el análisis fundamental?

El análisis fundamental no es hacer una tesis larguísima sobre la valuación de una compañía. Es mucho más simple: entender el negocio que se está comprando.

Antes de invertir en una empresa, tenés que pasar la prueba de Alejandro Fantino: “A ver… explicámelo para que entienda mi tía Marta.” Si no podés contar en forma simple por qué una empresa tiene potencial, probablemente no la entendés lo suficiente como para ponerle plata.

El análisis fundamental te ayuda a filtrar. Te da contexto, te muestra si la historia que cuenta la empresa tiene sentido con sus números y si las expectativas del mercado son razonables.

También te da convicción. Cuando conocés el negocio, sus riesgos y sus catalizadores, es mucho más fácil mantenerte firme cuando el precio se mueve en contra o cuando el mercado entra en pánico.

No se trata solo de encontrar oportunidades, sino de entender en qué parte del ciclo estás parado y qué está descontando hoy el precio.

Por eso, el análisis fundamental es clave para construir un marco de decisión sólido: te permite evaluar riesgos, proyectar escenarios y entender si la relación riesgo/retorno tiene sentido.

Todas estas bondades del análisis fundamental se aplican al mediano y largo plazo. Ahora, si tu objetivo es hacer trading de muy corto plazo, donde buscás entrar y salir en cuestión de días, los fundamentals pesan poco y nada. En ese escenario, el análisis técnico es mucho más relevante.

¿Qué mirar en la empresa?

Hay varios aspectos importantes. Primero, entender su producto o servicio: qué vende y cómo gana plata. Después, ver en qué industria está y en qué parte del ciclo se encuentra, porque no es lo mismo una empresa creciendo en un sector en expansión que una que pelea por sobrevivir en una industria en plena caída.

También evaluar si tiene ventajas competitivas reales, ese famoso “moat” que le permite defender su negocio, sostener márgenes y seguir creciendo frente a la competencia. Otro punto clave es analizar el sector y país en el que opera, para entender mejor la película completa.

Y, por último, analizar los catalizadores, es decir, esos eventos o drivers que pueden cambiar el rumbo de la compañía. Los balances importan, pero son la consecuencia de todo eso.

Lo relevante: expectativas y valuación

En el mercado, caro o barato no significan nada por sí solos. Una acción a 5 veces ganancias puede ser carísima si el negocio se está cayendo a pedazos, y otra a 50 veces ganancias puede estar barata si sus ganancias van a explotar en los próximos años.

Lo que importa es qué está descontando el mercado: las perspectivas de crecimiento, la capacidad de generar caja y si su valuación es razonable o no.

La clave es entender la relación entre precio y negocio. Hay que tratar de entender qué espera el mercado y si esas expectativas son realistas o no.

Por eso, más que quedarse solo con el número, lo importante es entender el contexto completo. La valuación es clave, no por el número en sí, sino por lo que refleja sobre las expectativas del mercado.

Una empresa puede ser espectacular, con un gran producto, buenos márgenes y un futuro prometedor, pero si el precio al que cotiza es demasiado exigente, la relación riesgo/retorno se complica.

Cuando el mercado ya descuenta todo lo bueno, el margen para la sorpresa positiva es más chico y cualquier decepción puede pegar fuerte en el precio. En otras palabras: la empresa puede ser increíble, pero eso no significa que sea un buen momento para entrar.

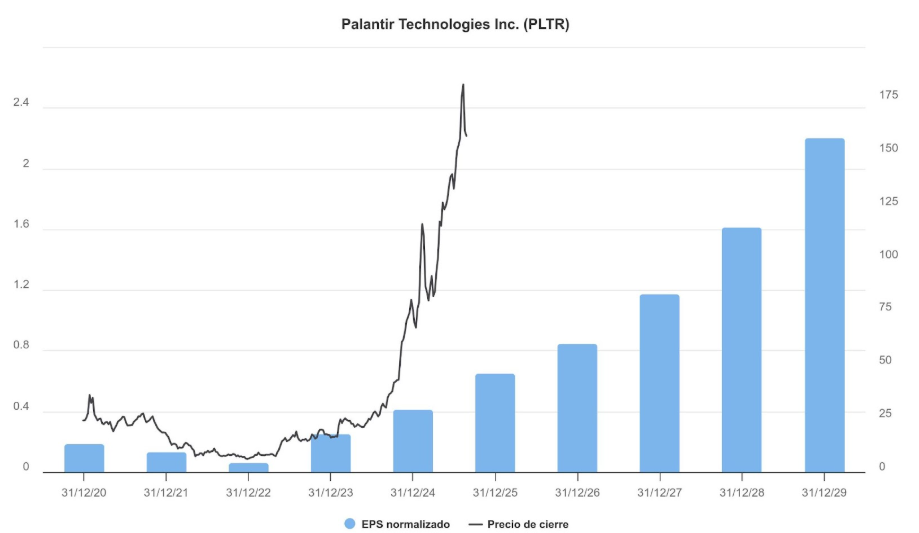

¿Ejemplo actual de todo esto? Palantir:

Palantir es un ejemplo perfecto de una gran empresa que tiene una valuación extremadamente exigente. ¿Gran empresa? Sí. ¿Gran idea de inversión? No lo creo. Por lo menos no es de mi estilo con sus múltiplos actuales.

En el gráfico se ve claramente la disociación entre precio y negocio: la línea negra, que representa el precio de la acción, se disparó mucho más rápido que las barras azules, que son las ganancias por acción (EPS) actuales y proyectadas. Y recordemos que el precio de una acción se lleva muy bien con las ganancias que esa acción genera en el largo plazo.

Hoy, la compañía cotiza a 210 veces ganancias estimadas y a 77 veces las ventas futuras. Esto significa que el mercado ya descuenta un crecimiento enorme para los próximos años.

No quiere decir que la empresa sea mala (al contrario, es líder en inteligencia artificial y análisis de datos), pero para que la acción siga subiendo al ritmo actual, Palantir tendría que cumplir proyecciones de crecimiento altísimas de forma casi perfecta. ¿Puede lograrlo? Sí, pero el margen para el error es mínimo y la relación riesgo/retorno no es atractiva. Listo, suficiente para no querer invertir en esta acción.

Lo ideal es encontrar el punto justo: una buena empresa, con fundamentos sólidos y al mismo tiempo una valuación que no sea demasiado exigente en relación a sus proyecciones. ¿Ejemplo? Nubank (https://clubdeinversores.com/mi-accion-preferida/).

Ese es el escenario perfecto: el negocio está muy bien, la valuación es interesante y las perspectivas de crecimiento son grandes. Además, su configuración gráfica es sumamente alcista. No más preguntas, señor juez.

Antes de decidir, hay que entender el negocio, el contexto, las expectativas y el precio. Cuando todo eso se alinea, ahí es donde aparecen las oportunidades más interesantes.

¿Qué rol cumple el análisis técnico en todo esto?

Lo más importante del análisis técnico es identificar la tendencia. Si una acción está cayendo fuerte, por más espectacular que sea la empresa, no tiene sentido intentar atajar un cuchillo cayendo. No es recomendable.

También el análisis técnico es una herramienta muy útil para encontrar buenas oportunidades de entrada. Muchas veces, los precios se mueven en “zonas” donde históricamente el mercado reaccionó. Identificar esos niveles te permite esperar un momento más lógico para armar una posición, en lugar de entrar a cualquier precio.

Otro aspecto clave es el volumen. Un cambio de tendencia importante casi siempre viene acompañado de un aumento en el volumen operado. Si una acción supera una resistencia fuerte con mucho volumen, ahí tenés una señal de que el mercado está convalidando ese movimiento.

Por eso, combinar análisis técnico y fundamental te da una ventaja enorme. El fundamental te dice “esta empresa es buena, este negocio me gusta”, y el técnico te ayuda a encontrar el momento adecuado para entrar.

Conclusión

Invertir bien no es adivinar el futuro, es entender dónde estás parado. Ahí es donde el análisis fundamental marca la diferencia: te ayuda a saber qué estás comprando, a qué precio y en qué contexto.

Se trata de analizar el negocio, la valuación y las expectativas del mercado para tomar decisiones con mejores probabilidades de éxito. Todo esto combinado con el análisis del gráfico, para validar la idea.

Como dije varias veces, el precio en el largo plazo termina siguiendo a las ganancias. Por eso, cuanto mejor entiendas el negocio y lo que el mercado descuenta, mejores van a ser tus decisiones de inversión.