El 2025 está dejando señales que empiezan a encender las alarmas en el sistema financiero de EEUU.

Mientras los índices siguen cerca de máximos históricos, debajo de la superficie se está gestando un problema que pocos quieren mirar: las quiebras corporativas.

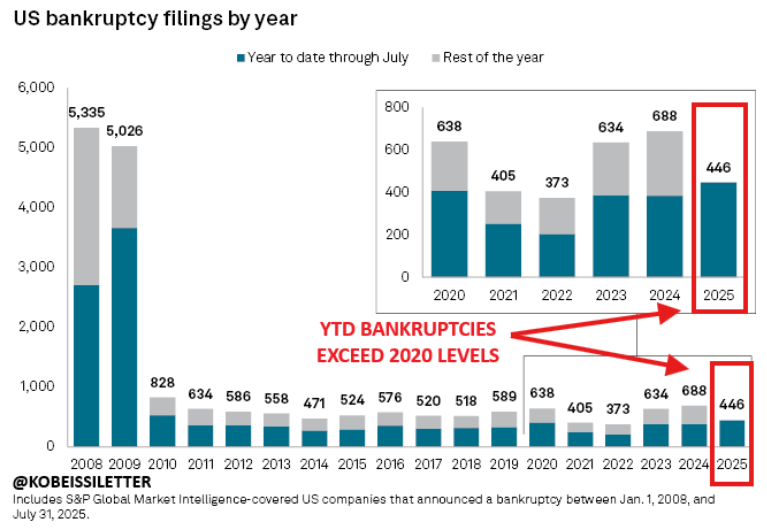

En lo que va del año, 446 grandes compañías se declararon en bancarrota, un número que ya supera en un 12% los niveles de 2020, el año de la pandemia, y que podría cerrar en cifras cercanas a las de 2010, cuando todavía se sentían los efectos de la crisis de 2008.

Julio marcó un punto de inflexión. Solo en ese mes, 71 grandes compañías quebraron en EEUU, el registro mensual más alto desde julio de 2020. Y lo preocupante es que la tendencia viene acelerándose.

¿Qué está pasando? El principal responsable está bastante claro: las tasas de interés. Durante 2020 y 2021, las empresas aprovecharon un contexto de créditos baratos para refinanciar deuda a costos muy bajos.

Pero esa fiesta se terminó. Desde 2022, la Fed viene subiendo agresivamente las tasas para combatir la inflación, y 2024 y 2025 marcan el inicio de una etapa crítica: la gran refinanciación cara. Muchas compañías que se habían endeudado al 3% o 4% ahora enfrentan vencimientos que tienen que renovar al 7% u 8%, con balances que no soportan semejante ajuste.

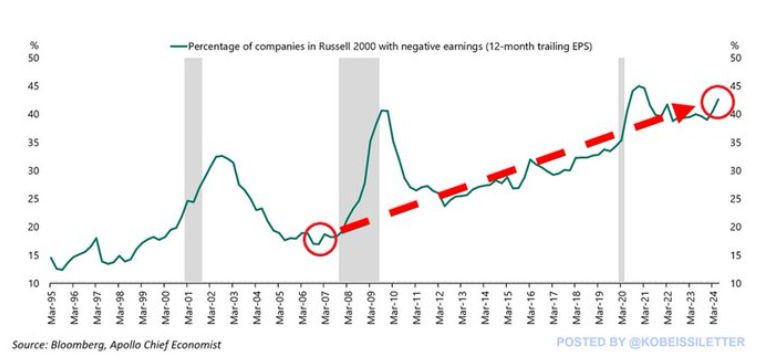

Otro dato importante viene de la mano de las compañías más chicas. Más del 40% de las empresas que integran el Russell 2000 hoy reportan pérdidas.

Esto es preocupante porque las empresas pequeñas son mucho más sensibles a la tasa de interés. Cuando este segmento empieza a sufrir, históricamente, el impacto en la economía real no tarda en llegar.

Lo paradójico es que, mientras todo esto ocurre, el S&P 500 sigue cerca de máximos históricos. Desde abril, el índice sumó cerca de USD 7,7 Trillions en capitalización bursátil, y lo más impresionante es que el 54% de esa suba vino únicamente de siete acciones: las famosas “Magníficas 7” (Nvidia, Apple, Microsoft, Amazon, Google, Meta y Tesla).

En otras palabras, la foto del mercado está distorsionada: pocas acciones globales concentran casi todo el flujo de capital, mientras el resto tiene otras dificultades.

Históricamente, picos de quiebras como el actual suelen anticipar fases de estrés financiero que terminan trasladándose a la economía real. Esto no implica que todo colapse, pero sí que hay que ser mucho más selectivo a la hora de invertir.

El mercado hoy parece vivir en dos realidades paralelas. Por un lado, las Magníficas 7 sostienen los índices en niveles récord, alimentando la sensación de que todo anda bien. Por el otro, debajo de esa superficie, la economía corporativa real muestra un récord de quiebras, márgenes presionados y consumo debilitado.

La última vez que vimos algo parecido fue en 2007-2008. La diferencia es que hoy el sistema bancario está mucho más sólido, pero las empresas cargan con niveles de deuda que podrían convertirse en un problema serio si la Fed mantiene las tasas altas por más tiempo.

Mientras tanto, la inflación en EEUU vuelve a presionar. La mayorista subió 0,9% mensual, la mayor suba desde 2022, y la inflación núcleo superó el 3% anual. La Fed queda atrapada: el mercado laboral se debilita, pero los precios no aflojan. En el medio, Trump insiste en bajar las tasas.

Aun así, el mercado espera el primer recorte en septiembre de este año, con una baja de 25 puntos básicos. Pero si la inflación repunta en 2026, la Fed podría verse forzada a subirlas otra vez, dejando a las empresas en un escenario de deuda cara y márgenes cada vez más ajustados.

La conclusión es clara: para quien invierte en EEUU a largo plazo, no es un punto de entrada muy atractivo. Los datos de quiebras y las altas valuaciones son señales para prestar atención.

Nota: El material contenido en esta nota NO debe interpretarse bajo ningún punto de vista como consejo de inversión o recomendación de compra o venta de un activo en particular. Este contenido tiene fines únicamente educativos y representa únicamente una opinión del autor. En todos los casos es recomendable asesorarse con un profesional antes de invertir.